Trendmodellerne peger nu klart på, at investorerne anser udbruddet af coronavirus for at blive et langsigtet tema, og alt tyder på, at de skal se beviser for, at virusudbruddet er under kontrol, før de ændrer adfærd. Det er der ikke tegn på i dag.

KAI PFAFFENBACH

Af Tine VistThomas Thygesen og Elizabeth Mathiesen, Analytikere, SEB

Når vi bruger vores fundamentale investeringsanalyse, der er baseret på makroøkonomiske cykler, supplerer vi med analyser af, hvordan investorerne positionerer sig i markedet. Det gør vi, fordi signaler om cykliske vendepunkter kan være tvetydige.

Vi analyserer bl.a. trendsignaler. Der er nemlig en tendens til, at afkast fortsætter med at bevæge sig i samme retning, når først der er en klar trend.

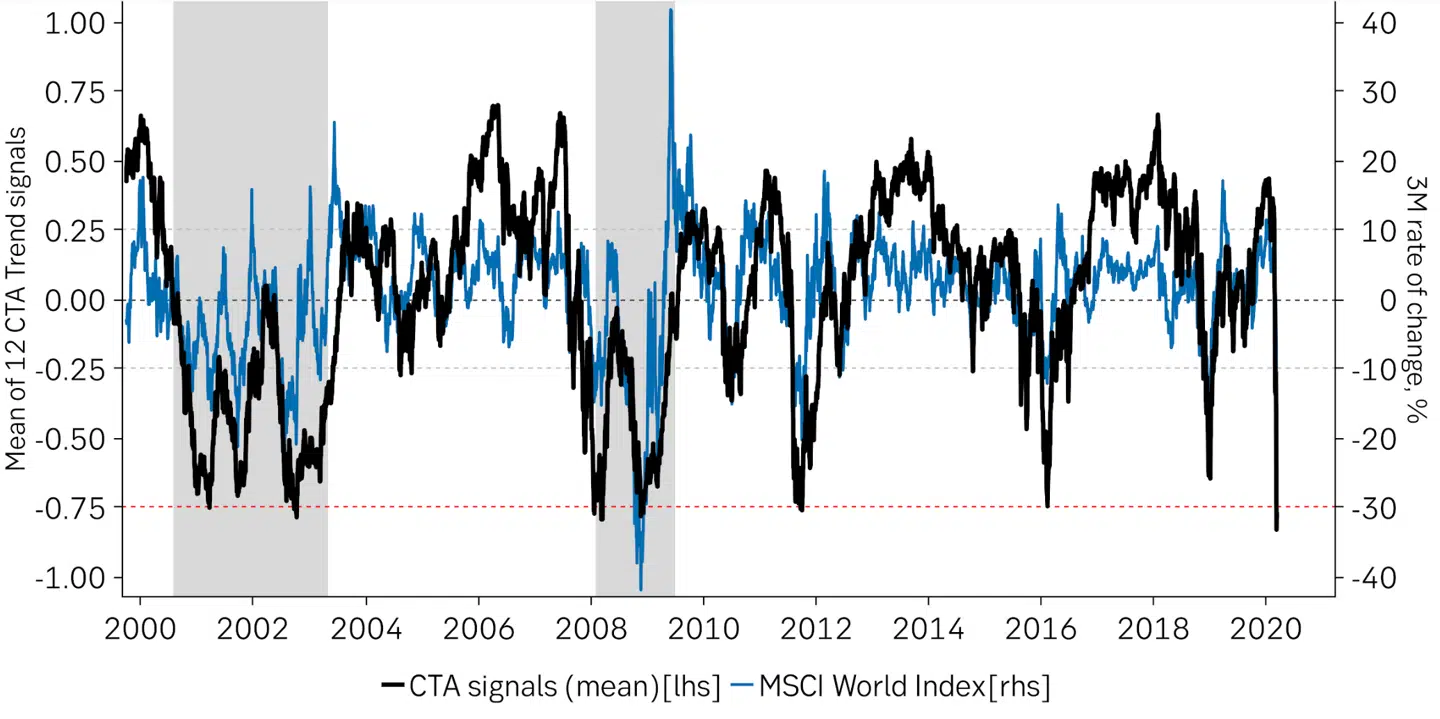

I denne analyse ser vi på trendsignaler fra en såkaldt CTA-strategi (trendfølgende strategi, red.), hvor signalerne er baseret på asymmetri i prissætningen af derivater.

Til vores simple ‘makro-timing-signal’ har vi udvalgt 12 signaler, hvor vi har 4 signaler fra henholdsvis statsobligationer, kredit og aktier. For at beregne det samlede tidssignal tager vi det gennemsnitlige signal for hver af de 12 kontrakter, som ligger i spændet fra -1 til 1.

Statsobligationssignalerne har det modsatte fortegn af de to andre grupper. Hvis trendsignalerne for statsobligationer er negative OG signalerne for aktier og kredit er positive, ser vi det således som et tegn på, at investorer ser et konsistent positivt makrobillede på tværs af aktivklasserne - og omvendt.

I en historisk analyse beregner vi MSCI Worlds-indeksets samlede afkast for uger, hvor signalet har været i tre forskellige intervaller.

I midten, når signalet har været i den 'neutrale zone' fra -0,25 til +0,25, har aktier haft et nominelt afkast omkring 10 procent og en standardafvigelse lige under 15 procent.

I 'bear-zonen', når signalet er under -0,25, har indekset et årligt tab på 25-30 procent med en standardafvigelse over 25.

På den anden side, når signalet er over +0,25 i 'bull-zonen', har MSCI World haft et positivt årligt afkast tæt på 30 procent med en standardafvigelse på kun 10 procent.

Kilde: Macrobond/SEB Strategy Research

Fra november sidste år til sidste del af februar var det samlede signal i bull-zonen. I slutningen af februar blev det neutralt, og marts har set et skift i den modsatte retning, hvor signalet kom under -0,25 og ind i bear-zonen, hvor aktier har haft tab på mere end 25 procent annualiseret.

Den sammensatte indikator er nu lavere end i 2001 og 2008, så vi har aldrig set mere ensrettede signaler i de 20 år, hvor vi har data. Det ser vi som et tegn på, at institutionelle ‘long-only’ investorer begynder at afspejle den anden bølge af COVID-19 i deres strategiske (langsigtede) aktivallokering. Det vil sige, at de sælger aktier og kredit og køber statsobligationer.

Timingværktøjet er som nævnt kun et supplement til vores grundlæggende analyse, men det styrker det indtryk, vi allerede har fået. Nemlig at disruptionen i kølvandet på COVID-19-udbruddet nu er så fremskreden, at investorerne begynder at behandle den som et strategisk tema (1-2 år), og ikke et som et kortsigtet, taktisk tema (3-6 måneder).

Når det først sker, gør momentum-effekten det svært at bryde trenden, og når det endelig sker, får aktier typisk et kraftigt rebound - og det vil selvfølgelig ske en dag. Udfaldsrummet er således stadig binært, men nu er bevisbyrden flyttet over på optimisternes side.

Med andre ord skal investorerne se reelle beviser for, at virus-udbruddet har ændret sig til det bedre, før de ændrer adfærd. De beviser er der ikke i dag.