Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder. Kommentaren udtrykker alene skribentens holdning.

Øget globalisering har domineret udviklingen af vores samfund i de seneste mange årtier. Verden er blevet mere åben, og forbrugere over hele kloden har nydt godt af de fordele, der følger med, når man handler mere med hinanden på kryds og tværs. Globaliseringen har skabt en win-win-situation til gavn for de fleste. Årsagerne er dels, at landene udnytter deres komparative fordele, hvor hver især producerer netop det, som de er bedst til, og dels, at forbrugerne får billigere varer på netop det, de efterspørger.

Læs også: Maj Bank: Det amerikanske boligmarked er modstandsdygtigt

Men øget globalisering er også blevet mødt af udfordringer. Et tidligt fokus har været på bevarelse af arbejdspladser i den vestlige verden, særligt i produktionstunge sektorer. Dernæst, især under covid-19, har der været et stort fokus på at sikre robuste forsyningskæder pga. massive nedlukninger, der gjorde det svært at skaffe tilstrækkelige materialer til at opretholde produktionen. Nu er det store fokus derimod en stigende geopolitisk rivalisering, som finder sted blandt USA og Kina. Det medfører en tiltagende protektionistisk industripolitik, der bl.a. er kommet til udtryk i Kina ved den nylige indførelse af et forbud mod brugen af Apples iPhones af statslige og lokale myndigheder.

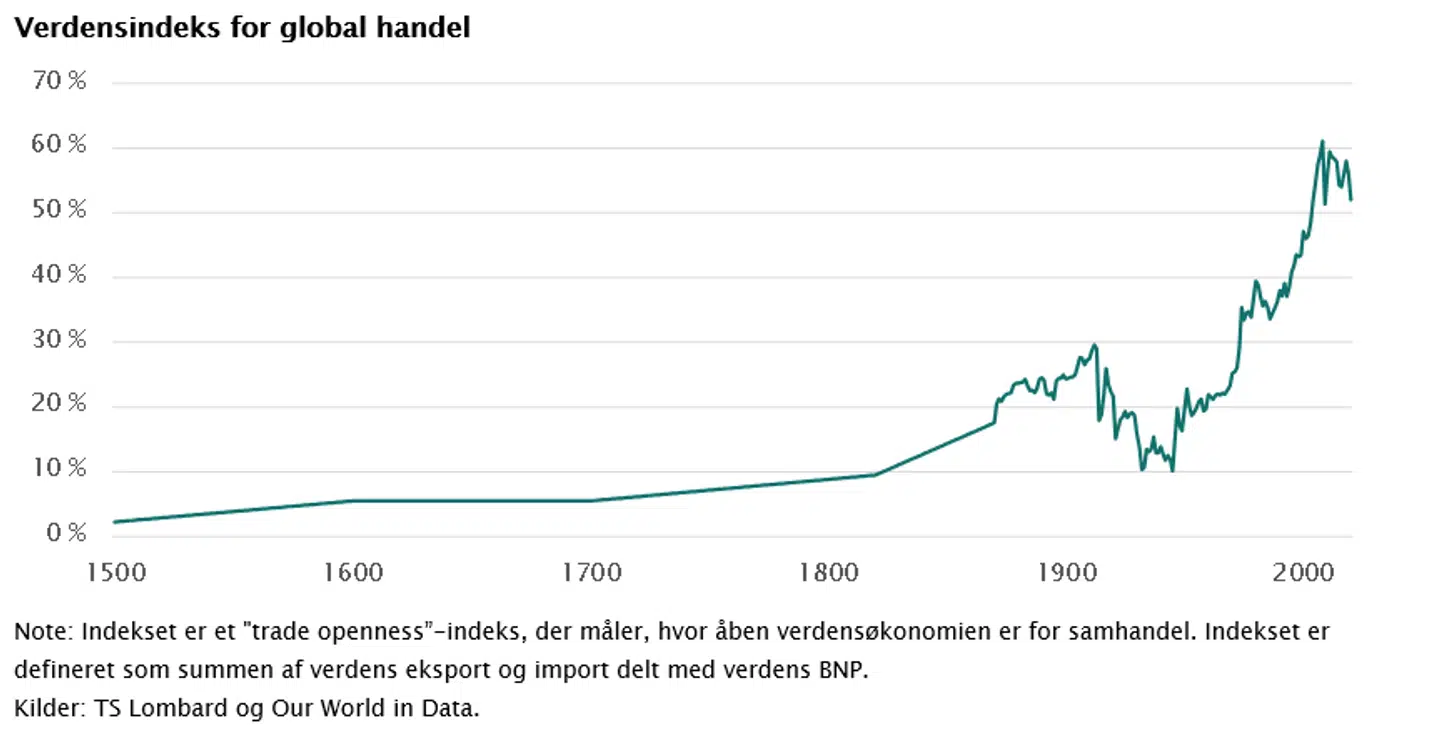

Udfordringerne for verdens samhandel er dog ikke umiddelbart til at se i indekset for global handel, der stadig er på et meget højt niveau og udgør 50-60 pct. af verdens BNP. Indeksets seneste udsving afspejler derimod snarere, at der løbende sker skift mellem en større efterspørgsel efter varer kontra en større efterspørgsel efter tjenester, og denne udvikling har været forstærket af covid-19-pandemien. Nedlukningerne drev efterspørgslen i retning af flere varer, da tjenester som rejser og restaurantbesøg var uden for rækkevidde, og omvendt var det netop tjenester, der blev efterspurgt, da landene droppede restriktionerne.

Læs også: Maj Bank: Amerikansk økonomis vigtigste drivkraft har det godt

Man kan derimod godt se en afslutning på den offshoring-trend, der har drevet mange virksomheders produktionsapparat mod Kina. Både virksomheder med store produktionsanlæg i Kina og virksomheder, der aftager råvarer og halvfabrikata fra Kina, har været begrænset af de længerevarende nedlukninger i Kina under covid-19. Det har understreget risiciene ved en stærk afhængighed af Kina som samhandelsland og fået virksomheder til at undersøge andre lande som mulige produktions- og samhandelslande, når de udvider deres produktionskapacitet.

Læs også: Markedsanalytiker: September-effekten kan være sket i august

Men covid-19 var ikke startskuddet for udfordringerne for samhandlen med Kina. Præsident Trump gennemførte flere handelsrestriktioner over for Kina, og størstedelen er stadig i kraft under den nuværende præsident, Biden. Derfor har USA’s handelsmønstre ændret sig over en længere årrække, og siden 2018 er det særligt Mexico og Vietnam, der har vundet indpas som eksportører til USA på bekostning af Kina. Det giver god mening, når man tager højde for data fra The Atlas of Economic Complexity, der fastlægger, at netop Vietnam og Mexico har stærke komparative fordele inden for henholdsvis tekstilproduktion og bilproduktion samt delvist elektronikproduktion. Det er områder, hvor Kina har en stor del af den nuværende produktionskapacitet og historisk har haft en stor eksportandel til USA, men derimod ikke længere de stærkeste komparative fordele.

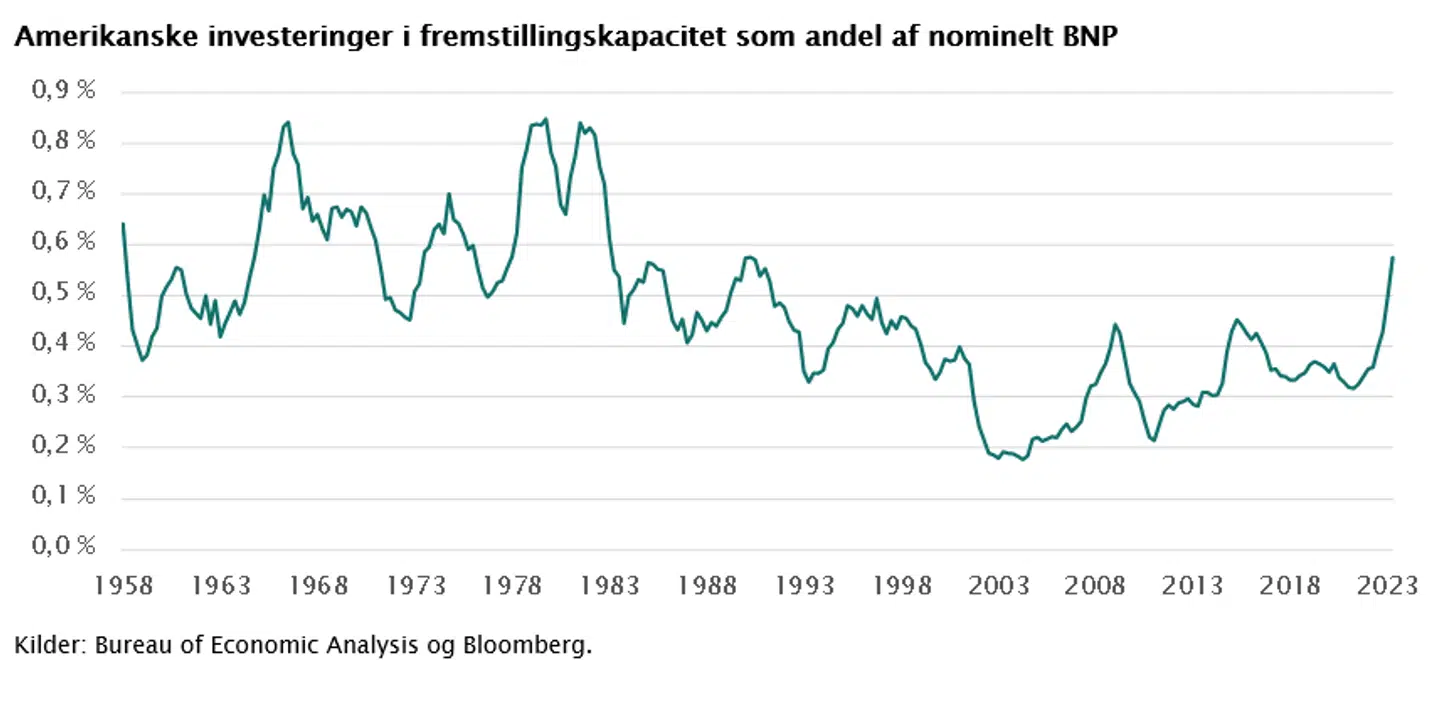

Det, der måske kan give anledning til at tro, at globaliseringen er gået i stå, er, at USA nu i høj grad investerer i indenlandske produktionsfaciliteter. Kapitalinvesteringerne i fremstillingsindustrien i USA udgør nu samme andel af nominelt BNP som i 1980’erne, og det er en markant stigning ift. de seneste årtier. Udviklingen er bl.a. drevet af de seneste års store finanspolitiske tiltag, IRA og CHIPS Act, der begge har som mål at fremme hhv. grønne investeringer og investeringer i halvlederindustrien. Kina er i gang med tilsvarende investeringer, og inden længe kommer EU formentlig også med på bølgen, og det afspejler ændringerne i landenes industripolitik. Man vil fortsat gerne handle, men man stiller større krav til sine handelspartnere, og man vil i et vist omfang også gerne kunne klare sig selv. Det vil give et nyt vækstgrundlag i de store økonomier de kommende år, men med lidt mindre handel må man også forvente lidt højere priser, og derfor kan det blive svært at komme tilbage til en gennemsnitlig inflation på 2 pct. fremover.

Læs også: Maj Bank: Tilpas din risiko ved at rebalancere din portefølje

Læs også: Nationalbanken opjusterer forventningerne til boligmarkedet

Læs også: Nationalbanken: 'Høje lønstigninger vil forlænge perioden med høj inflation'