Pengepolitikken har været historisk lempelig, siden Covid-19 fik sit tag i global økonomi.

Rentenedsættelser og likviditetsindsprøjtning har været afgørende for den hurtige genopretning af global økonomi og har samtidig resulteret i massive kursstigninger på aktiemarkedet. Investorerne må nu indstille sig på, at pengepolitikken skal normaliseres.

Et vigtigt våben i den amerikanske centralbanks pengepolitik har været obligationsopkøb på 120 mia. dollar om måneden. Opkøbene skal nu gradvist stoppes. Markedet forventer, at reduktionen af opkøbene starter inden slutningen af året, og at opkøb er et overstået kapitel i midten af 2022.

Læs også: Pensionskæmpe: Det kommer til at ramme aktiemarkedet

Likviditetsindsprøjtningen er slut for denne gang. Hvad betyder det for investorerne?

Umiddelbart tænker man måske på markant højere markedsrenter og faldende aktiemarkeder. Ser vi situationen i en historisk kontekst, er der dog mindre grund til bekymring.

Læs også: Kommentar: Facebooks massive sats er allerede en helt ny virkelighed for investorerne

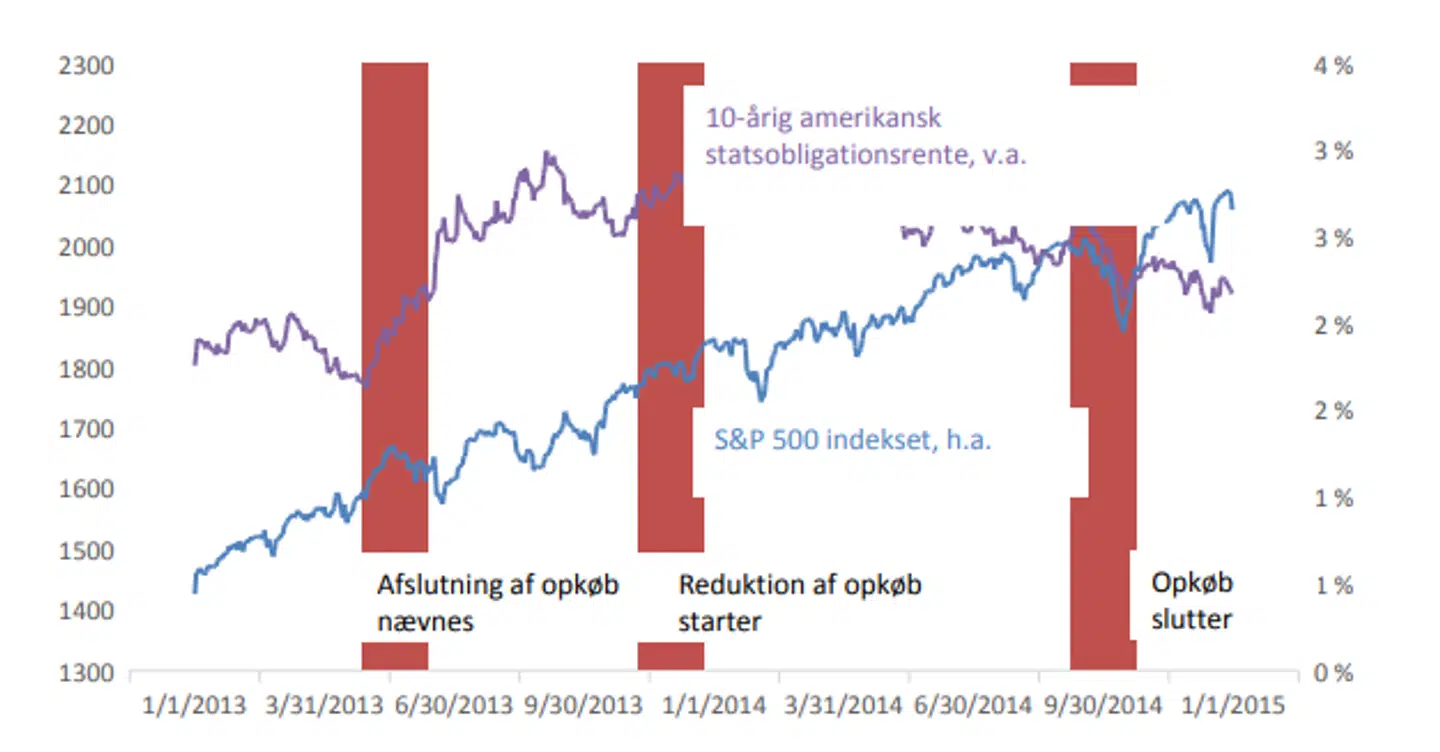

Vi oplevede sidst en reduktion af et opkøbsprogram i 2013. Udmeldingen fra den daværende Fed-chef, Ben Bernanke, udløste et kortvarigt, men kraftigt dyk på finansmarkederne og går i dag under navnet ”taper tantrum”. Faldet må i høj grad tilskrives uhensigtsmæssig kommunikation fra Fed, og at markedet ikke var forberedt på en reduktion af opkøbene.

Ser man over hele perioden, hvor opkøbene blev reduceret, er billedet mindre dramatisk. Her er den 10-årige amerikanske statsrente steget kraftigt i de første måneder efter Bernankes udmelding, men da reduktionen af opkøbene startede, begyndte renten at falde igen. Ved opkøbenes afslutning var renten tæt på niveauet før Bernankes udmelding.

S&P 500-indekset faldt 6 pct. den første måned efter Bernankes udmelding, men derefter fortsatte aktiemarkedet opad. Da opkøbsprogrammet sluttede, var S&P 500-indekset steget 20 pct. i forhold til tidspunktet, hvor Bernanke første gang bragte det på banen.

Markedsreaktionen under ”taper tantrum” peger alt andet lige på, at Feds kommunikation er vigtigere end den faktiske ageren. Stigningen i de lange renter og faldet på aktiemarkedet var kortvarige, mens udviklingen set over hele perioden ikke indikerede et stresset finansmarked. Dette har Fed lært af. Allerede i foråret meldte Fed ud, at de ville være åbne omkring, hvornår de begyndte ”at tale om at tale om at mindske obligationsopkøbene.”

Finansmarkedet bliver dermed ikke overrasket, når Fed inden længe mindsker tilbagekøbsprogrammet. Med erfaringen fra ”taper tantrum” in mente burde Fed således alt andet lige have afværget de største udsving. Helt smertefrit bliver det dog nok ikke, når en af de største obligationsopkøbere på markedet glider ud.

I et lidt længere perspektiv er det imidlertid helt centralt for fremtidens økonomi, at pengepolitikken normaliseres. Pengepolitikken har været afgørende for en hurtig økonomisk genopretning, men har også medført ubalancer på finansmarkedet. Derfor er det også på tide, at pengepolitikken tager et skridt tilbage mod normalen, og er man langsigtet investor, er der ikke grund til bekymring.

Nedenfor ses henholdsvis aktier og renter under ”taper tantrum” i 2013/2014. Grafen viser prisudviklingen for S&P 500 målt i dollar og renten på en 10-årig amerikansk statsobligation.

Kilde: Bloomberg og Nasdaq.

Læs også: Kan få stor betydning for aktierne - 'Vi er bekymrede'

Læs også: 'Han står over for en svær opgave'

Del: