Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder og danskernes privatøkonomi. Kommentaren udtrykker alene skribentens holdning.

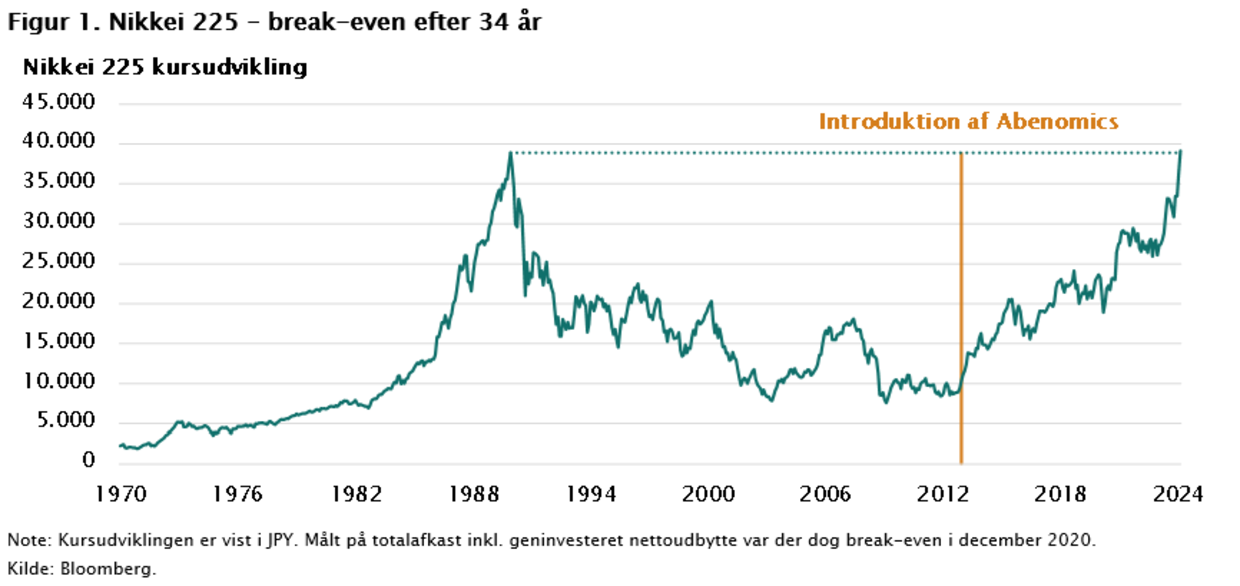

- Japanke aktier har nået break-even efter 34 år siden seneste kurstop.

- Indførelsen af reformpolitikken ”Abenomics” har gavnet både japanske virksomheder og Japans økonomi generelt.

- Trods et imponerende aktierally indtil videre er der stadig muligheder på det japanske aktiemarked.

I 1980’erne buldrede japanske aktier derudaf. Investorer,der kom med i det japanske aktiemomentum, oplevede et skarpt opsving i aktieporteføljen.

Men det skarpe opsving var udtryk for en bred aktivboble, der både ramte det japanske aktie-og boligmarked.

Da boblen bristede i december 1989, begyndte en lang årrække med en bred økonomisk nedgang i den japanske økonomi, der engang blev spået at kunne overhale den amerikanske.

For aktiemarkedet varede nedgangen frem til 2010, hvorefter markedsudviklingen stagnerede.

Da Shinzo Abe begyndte sin anden periode som premierminister i december 2012, var der altså nok at tage fat på.

Han introducerede derfor ”Abenomics”, en reformpolitik, som bestod af tre indsatsområder, der gik ud på at skabe - behersket - inflation, føre en ekspansiv finanspolitik for at stimulere den samlede efterspørgsel og sidst, men ikke mindst,introducere en reform af japansk virksomhedsregulering.

De to første punkter havde begrænset effekt, men fokus på virksomhedernes konkurrencevilkår har været gavnligt.

Det kan ses på kursudviklingen i Nikkei 225-indekset, der er vokset siden introduktionen af Abenomics.

Nu, efter mere end 34 år, har japanske aktier endelig nået break-even for de investorer, der investerede på toppen af boblen i 1989.

Til sammenligning var der break-even efter 25 år, hvis man investerede i Dow Jones Industrial Average i 1929.

Figur 1. Nikkei 225 – break-even efter 34 år

Et nyt fokus på kapitalallokeringen i virksomhederne har virket på det japanske aktiemarked.

Umiddelbart efter nedgangen i markedet ønskede virksomhederne at opspare kapital og udskødderfor investeringer. Nuer der kommet et større fokus på fornuftige investeringer.

Den japanske fondsbørs har tilmed stillet større krav til virksomhederne i de senere år, og aktive investorer i ind- og udland har påvirket virksomhederne til at sikre en bedre selskabsledelse gennem en øget forrentning af kapital fremfor blot at lade kapitalen stå ubrugt.

Fremgangen er kommet til udtryk gennem en øget mængde aktietilbagekøb, en større villighed til at investere samt stigende udbyttebetalinger.

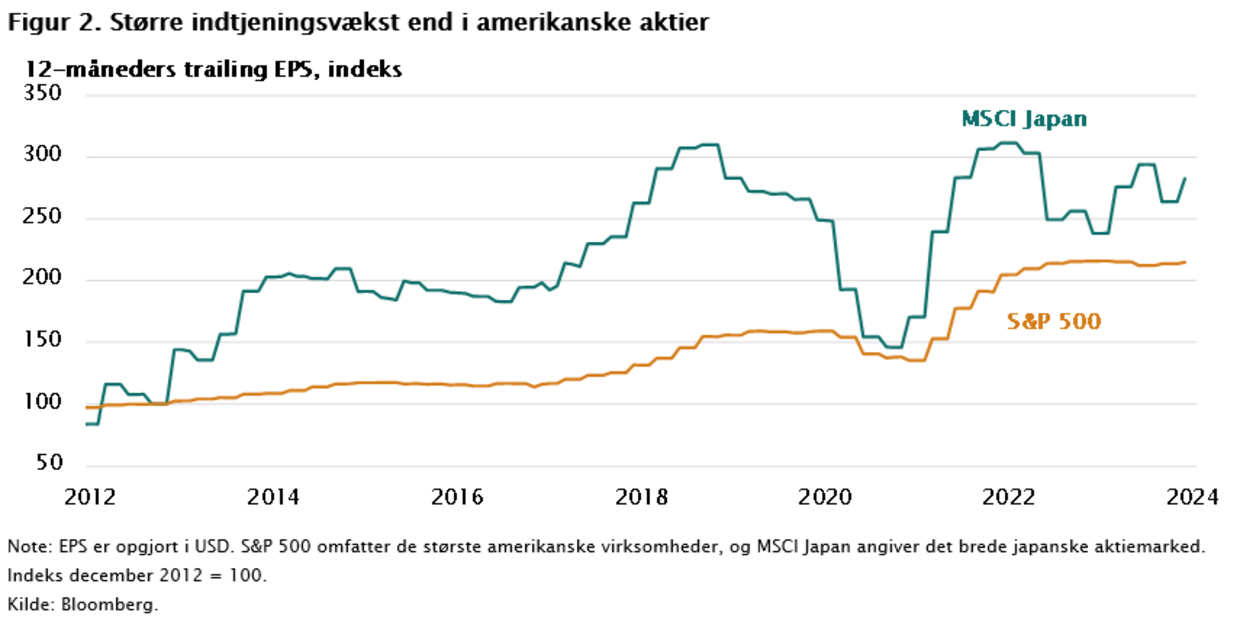

Ser man på indtjeningsvæksten i det brede japanske aktiemarked, har det endda overgået indtjeningsvæksten i de største amerikanske virksomheder siden indførelsen af Abenomics.

Figur 2. Større indtjeningsvækst end i amerikanske aktier

Fremgangen er nu også bredere funderet i den japanske økonomi, og Japan er endelig lykkedes med det første punkt i Abenomics, nemlig at skabe behersket inflation.

Hvor den vestlige verden har forsøgt at bekæmpe den uhensigtsmæssigt høje inflation, er inflationen i Japan udtryk for en mere sund økonomi med større vækstudsigter efter mange år med deflation.

Inflationen har bl.a. skabt mulighed for lønstigninger, og det kan skabe en større indenlandsk efterspørgsel.

Den udvikling har været afgørende for, at den japanske centralbank, som den sidste i verden, netop har afskaffet sin negative styringsrente.

De negative realrenter var et pengepolitisk eksperiment, der aldrig rigtig fik den ønskede virkning, og afskaffelsen er dermed et tegn på en normalisering af økonomien.

Mens renterne i Vesten er vokset, er rentegabet mellem japanske renter og amerikanske renter blevet større, og det har medvirket til en svækkelse af den japanske valuta, yen.

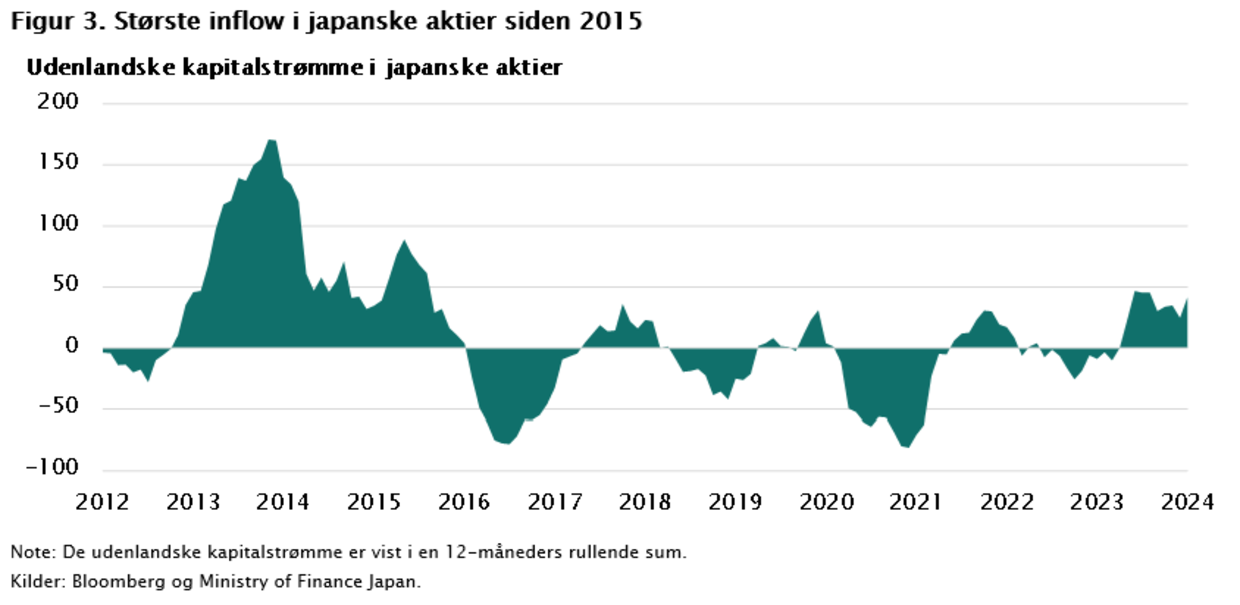

Da det forstærker den japanske konkurrenceevne, har det bidraget positivt til indtjeningsforventningerne for virksomhederne, og det kan man også se på de udenlandske kapitalstrømme i japanske aktier.

Det er den største stigning siden 2015 og dermed udtryk for et stort japansk aktiemomentum. Men det betyder ikke, at der ikke er mere at komme efter.

Det brede japanske aktieindeks MSCI Japan handler nu til en 12-måneders forward P/E-multipel på 17x, og dermed betaler man stadig mindre pr. forventet indtjeningskrone i Japan end på verdensplan, da verdensindekset MSCI World har en forward P/E på 19x. Der er stadig attraktive investeringer på det japanske aktiemarked.

Figur 3. Største inflow i japanske aktier siden 2015