Ugens aktie: Equinor – attraktiv udbytteaktie med upside fra sort og grøn energi

Olieprisen er atter i fokus som følge af optrapning af de militære konflikter i Mellemøsten. Prisstigningen er foreløbig på 2-3 dollar pr. tønde (+3,5 procent), men det svinger fra dag til dag. Det videre forløb vil foregå som et åbent spil med Iran og USA i centrum. Irans vaklende præstestyre har pludselig fået ny folkelig opbakning, men landet vil blive endnu mere isoleret. Dets OPEC-kvote udgår af forsyningsregnskabet. Selv om balladen ikke eskalerer, ser olieprisen heller ikke ud til at kunne falde.

Olieprisen er mere politisk bestemt end dikteret af normale markedskræfter for udbud/efterspørgsel, og dermed er udfaldsrummet stort. OPEC har haft succes med at alliere sig med eksportlande som Rusland og Mexico. Det svage punkt er, at alle er mono-petroøkonomier og dybt afhængige af salget af råolie og til dels naturgas. De frie producenter består af kommercielle olieselskaber, og de maksimerer deres output. OPEC+kartellet må acceptere pres på mængderne for at holde prisen oppe.

Sikre lande uden for OPEC er derfor det ideelle sted for olieudvinding, og den egenskab råder Equinor over. I Q1-3 stod Norge og USA for hhv. 74 procent og 19 procent af salgsindtægterne, og af anlægsaktiverne er kun 3 procent placeret i de to mest risikobehæftede lande (Aserbajdsjan, og Algeriet). Tempoet er højt, og man vil have tømt de kendte reserver om 8 år, men nye reserver tilgår også. Der er planlagt en vækst i output på 3 procent årligt frem til 2025, og det er sat på skinner. Sverdrup-feltet med en glimrende rentabilitet er netop blevet indviet. Selskabets naturgas er placeret her i Europa, hvor priserne er markant højere end andre steder. EU og UK er ivrige aftagere med ønske om at reducere importen fra Rusland. Selv om Equinor har en høj udgift per produceret tønde olie, så udgør afstanden op til salgsprisen en buffer, som kan klare et eventuelt prisfald. Skatteprocenten er til gengæld høj i gode tider, og i år ligger den på 62 procent. Tallet var over 80, da olieprisen var i top.

Equinor pumper på livet løs af sine oliefelter. Man står også stærkt inden for naturgas, som er en mere grøn energiform med udsigt til vækst. Omskiftet til en position som CO2 -neutral leverandør af energi er allerede fastlagt som mål i 2050. Udnyttelse af vind- og solenergi er i gang, og sammen med SSE, UK, har man vundet kampen om etablering af verdens største havvindmøllepark på Dogger Banke (3,6 GW). Den norske stat ejer 67 procent af Equinor og stiller krav om skift til vedvarende energi.

Equinor er derfor ved at følge i kølvandet på Ørsted, men man har fordel af det store cash flow fra olien som et solidt økonomisk rygstød. Vind- og solanlæg har investeringen placeret upfront, mens de løbende udgifter til drift og vedligeholdelse er lave. Derfor bliver det en kamp på kapital. Her har Equinor en egenkapital på 41 mia. dollar (275 mia. kr.) mod Ørsteds 71 mia. kr. Men Ørsted råder over et forspring i teknisk viden og kapacitet inden for offshore vindkraftprojekter, som Equinor skal indhente. Risikoen må ikke undervurderes ved disse store kapitalinvesteringer.

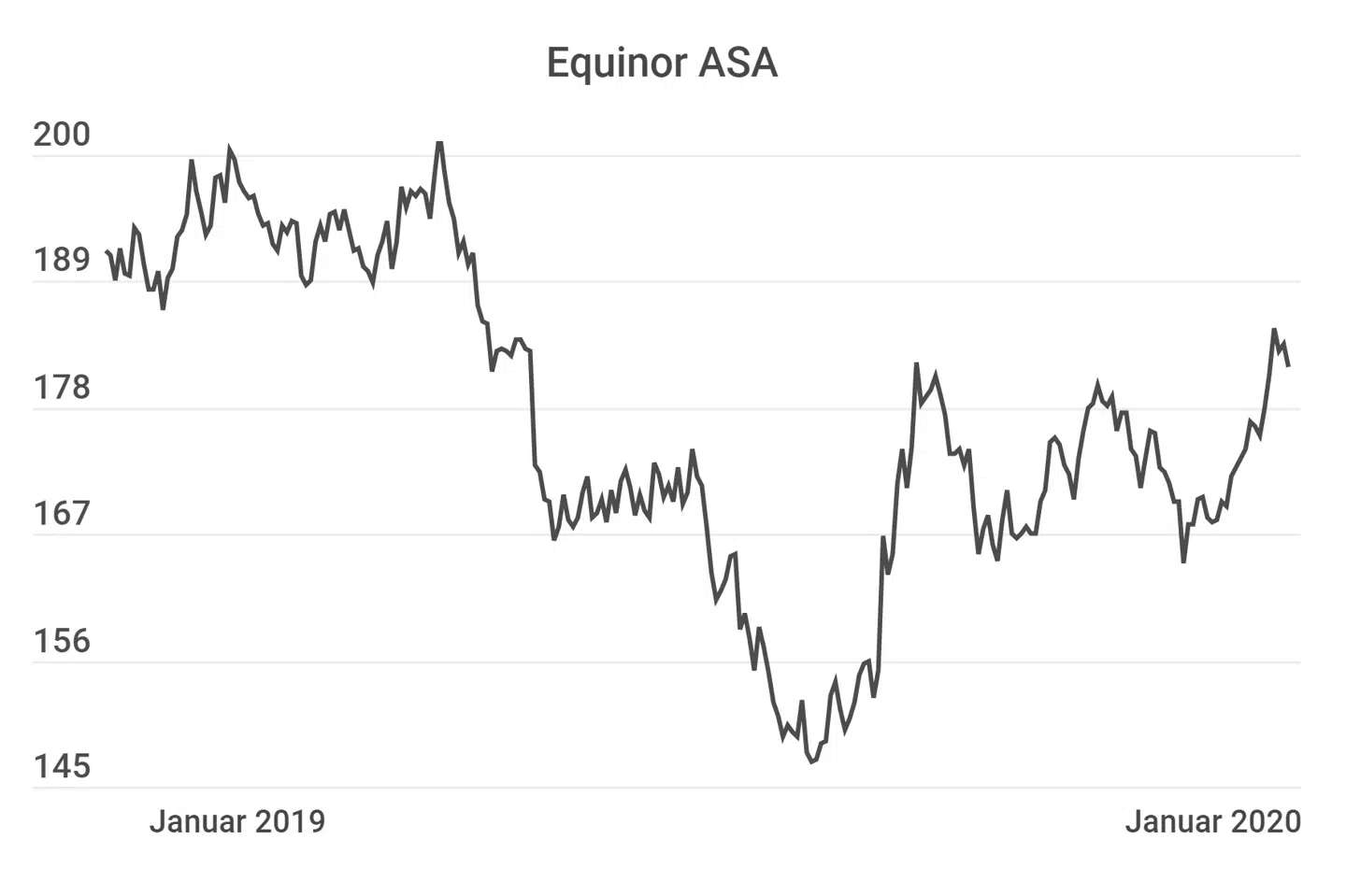

Aktiemæssigt er Equinor interessant som en form for langsigtet udbyttemaskine (direkte afkast 5,0 procent), hvor pengene kommer fra udvinding af olie- og naturgas. Der er også et stort program for opkøb af egne aktier. Jo højere oliepris, des bedre. Vi mener, at smertegrænsen ligger på 50 USD før udbyttet sættes ned. Det er risikoen. I en tid med renteforhold på nulpunktet ser aktien ud til at være en god placeringsmulighed, og hertil kommer to upside chancer: på kort sigt fra højere oliepriser, og på langt sigt fra de kommende års skift fra Sort til Grøn energi. Hvis man ønsker at deltage i en faktisk grøn omstilling med upside kan Equinor (181,5 NOK) være et konstruktivt valg.

Kernen er ejerandele i talrige oliefelter på norsk sokkel. Teknologisk er man førende i offshore udvinding. Internationale projekter supplerer aktiviteten i Norge og er tilpasset lavere oliepriser end før. Man er økonomisk i stand til at deltage i projekter med meget lange tidsforløb.

Flere felter har været udnyttet i mange år og vil give faldende output. Det indebærer også en forskydning mod højere andel af naturgas (lavere pris og afhængig af rørledninger). Satsninger internationalt på nye oliefelter har udvist mange skuffelser. Den norske Stat er hovedaktionær, og det indebærer politisk påvirkning af ledelsen og mindre dynamik end i en uafhængig virksomhed.

Hurtig udnyttelse af felterne kan vise sig at maksimere værdien, hvis grøn omstilling fjerner behovet for olie om 20-30 år. Man kan udvide aktiviteterne inden for naturgas (overgangsfase til vedvarende energi). Kapitalen vil fremover blive drejet fra olie til projekter med vedvarende energi.

Et forløb med høje oliepriser 10 år frem vil være perfekt for selskabet.

Et kollaps i olieprisen er worst case. En global udjævning af prisforholdene på naturgas vil reducere indtjeningen. Det samme vil indtræffe ved et politisk magtskifte i Rusland med åbning af fri eksport herfra. Med begrænset erfaring i bagagen inden for Offshore Wind kan kickstarten med projekter i 50 mia. kr. klassen indebære meget store risici.

NB: Oliebranchen (regnskabet) er USD-baseret. Aktien handles også i New York. Børskursen skal derfor ikke vurderes i NOK men USD.

Hver fredag bringer vi en fundamental analyse af en aktie i samarbejde med Aktieinfo. Analysen udarbejdes af John Stihøj, som har mangeårig erfaring fra den finansielle sektor, eller Lau Svenssen, kendt fra bl.a. »Millionærklubben« hos Euroinvestor. Lau Svenssen har beskæftiget sig med aktieanalyse siden 1978. Lau Svenssen ejer aktier i Bang & Olufsen. John Stihøj og Lau Svenssen ejer ikke aktier i Equinor.