Ugens aktier: Torm og Norden - hvem vil vinde, og hvem vil tabe?

Hvem vil vinde, og hvem vil tabe, når der fra årsskiftet og i de kommende år stilles stigende miljøkrav til rederier og olieraffinaderier? De to danske rederier Torm og Norden ligger lunt i svinget.

Rederierne Torm og Norden er ifølge Lau Svenssen, Aktieinfo, lavt vurderet og har udsigt til højere indtjening. Foto: Niels Ahlmann Olesen/Ritzau Scanpix NIels Ahlmann Olesen

Lau Svenssenøkonom og analytiker, Aktieinfo

Fra årsskiftet gælder nye regler for brændstof på skibe. FN’s søfartsorganisation IMO kræver rensning af røgen eller anvendelse af let marineolie med max. 0,5 procent svovlindhold. Prisen er 250-300 dollar højere for marineolie - næsten dobbelt op. Der kan opstå mangel på let olie, og det vil skubbe prisen op på dieselolie og måske også benzin.

Røgrensning med scrubbers oplever et boom, men det forventes kun at komme til at omfatte 10 pct. af skibene, men til gengæld er det de største. Alle har tøvet og er sent ude. I startfasen vil andelen af let olie derfor blive ekstra høj.

Konsekvenserne er uoverskuelige. Flere forhold er dog givet: Udgiften til søtransport vil stige for kunderne, betydningen af brændstofudgiften øges, der bliver over-/underskud af heavy fuel/marine fuel, skibenes drift skal revurderes (lavere fart reducerer olieforbruget), og ældre skibe kan blive urentable, mens “Eco-typer” med lavt energiforbrug er in. Nye former for brændstof og motorer er under udvikling, men det tager mange år, før de er klar til drift.

Reduceret skibskapacitet og højere priser må blive konsekvensen. Hertil kommer, at de enkelte rederier nu får nye strenge at spille på, og de heldige kan stryge en ekstra profit ved at benytte heavy fuel og scrubbers. Her er de simpleste Open Loop-anlæg dog allerede blevet mødt af restriktioner i en række lande, da man ikke vil acceptere forurening af havet i stedet for luften. Det hele er gået for stærkt.

Hvem vil vinde og tabe i de kommende år? Rederier og olieraffinaderier er bagefter med indsatsen af nyt udstyr til at klare ændringen i forbruget af brændstof. Hver mand må klare sig bedst muligt og satse ud fra sin egen vurdering. Containerrederiet Maersk mener at kunne vælte merudgiften over på kunderne. DFDS har allerede levet med disse krav i fem år i Nordeuropa, men nu rammes de tilkøbte ruter fra Tyrkiet.

De to interessante danske rederier med upside-chance er Torm og Norden. De er begge veldrevne med moderne skibe og eksponeret mod et særlig interessant segment: Produkttankere, der klarer transporten fra olieraffinaderier til lagre og petrokemiske anlæg.

Der er fire standardtyper: 37.000, 50.000, 75.000 og 110.000 TDW lastevne. Raterne er først begyndt at stige her i fjerde kvartal, og det blev sat i gang af et veritabelt boom for store råolietankere. Den udløsende faktor var en amerikansk organiseret boykot af to kinesiske statsrederiers tankskibe pga. sejladser fra Iran.

Produktmarkedet står sandsynligvis over for et stort løft i efterspørgslen som følge af nye behov for forsyninger ude i havnene. Overskuddet af heavy fuel vil derimod vokse, og her skal man finde nye købere (elværker?). I denne transport kan råolietankere imidlertid være med.

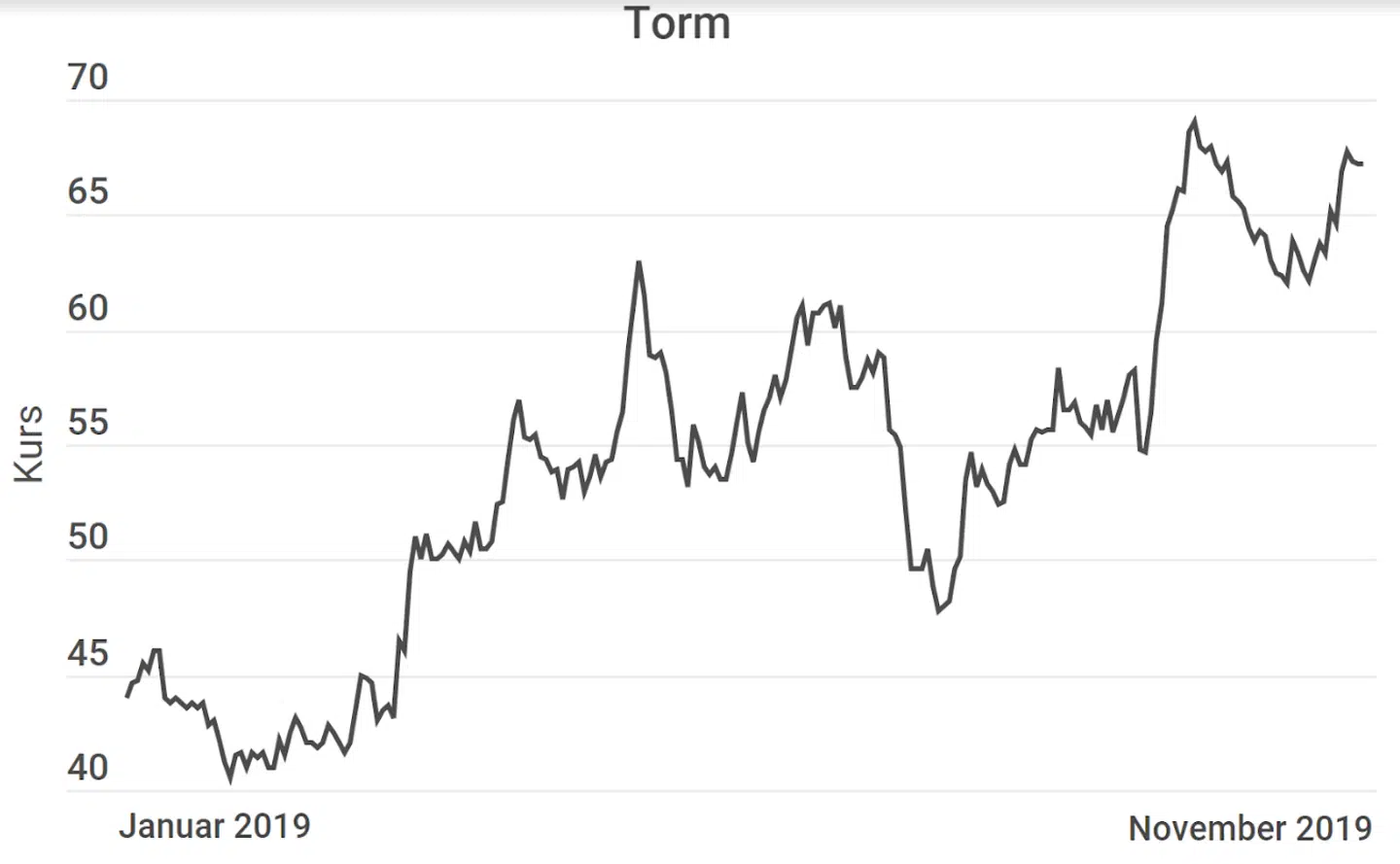

Rederierne Torm og Norden er lavt vurderet og har udsigt til højere indtjening. Torm er simplest med alle 80 skibe ude i spotmarkedet. Børskursen (67,5) kan sammenholdes med en indre værdi på 82 kr. (skibe vurderet til markedsværdi), altså en rabat på 17 procent. For hver aktie får man 157 kr. i skibsaktiver (indirekte gearing på 2,3 gange).

Rederiet Norden driver både Tank og Bulk. Kerneflåden i Bulk er afdækket 1,3 år frem med udsigt til lav indtjening. Upside for Bulk Owner får en forsinkelse, men gavn af stigende skibspriser. Bulk Operator håndterer 300 skibe og får nye muligheder fremover. Potentialet ligger dog i Tank med 23 ejede skibe plus chartring. Afdækningen er lav med 19 procent i de kommende to år.

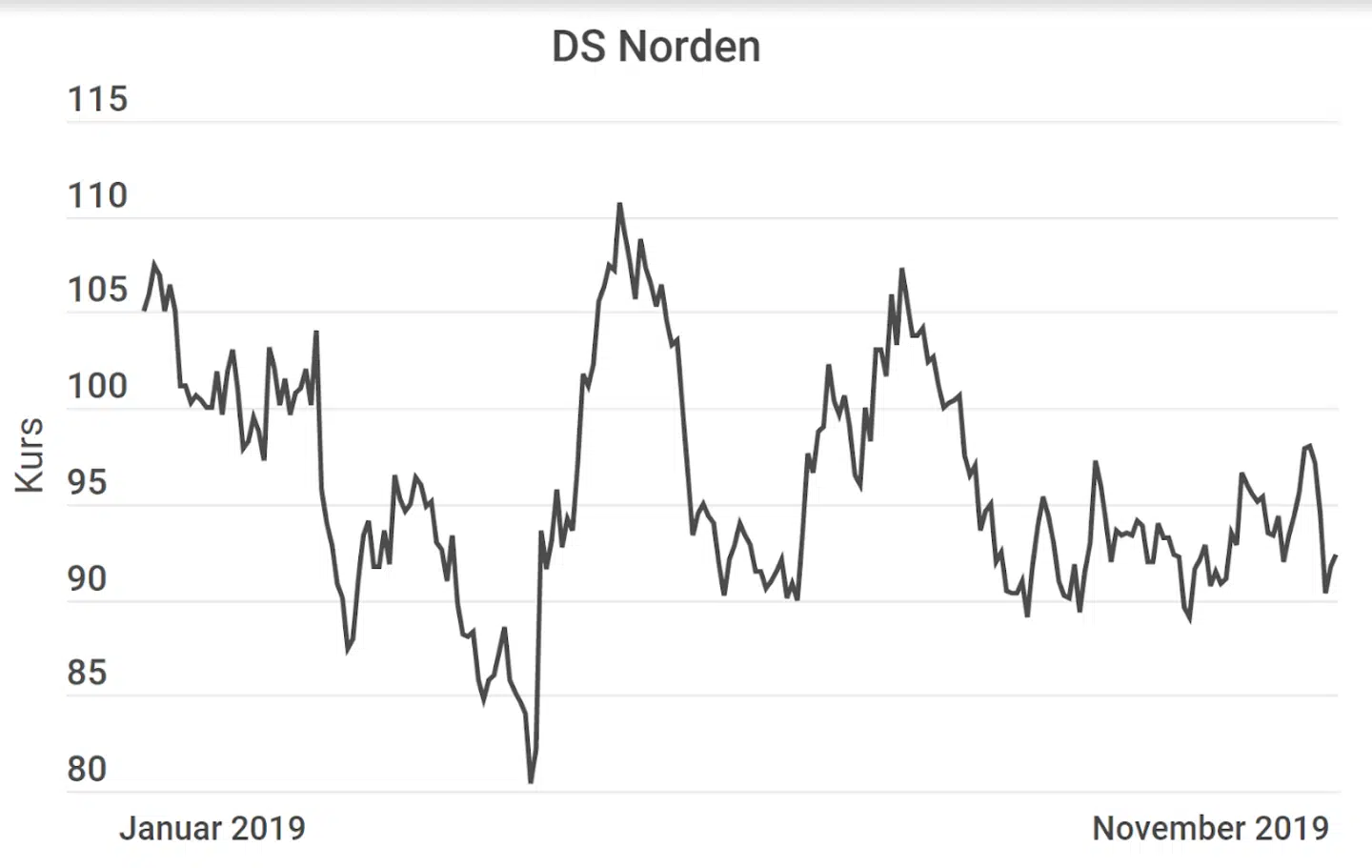

Børskurs/Indre værdi (bogført) er 105/142, altså en discount på 26 procent. Skibsværdier pr. aktie er netto på 141 kr. (gearingen 1,3 gange), men den reelle upside elastik på skibspriserne er langt større, idet man har købsoptioner. Ejerforholdet omfatter 37,5 skibe og nybygninger, men charteraftaler tilføjer 82,5 skibe til i alt 120 enheder fordelt på 67 tankskibe og 53 bulkers.

Konklusion: I et opadgående marked for produkttankere står TORM umiddelbart bedst rustet og er et stringent valg, mens NORDEN bremses af sin forsigtige bulk-profil, hvor et opsving nok først vil give bonus fra 2021.

TORM

Styrker

Ledende udbyder af produkttankere. Veldrevet rederi med sundt købmandskab. Ejermæssigt bagland i form af kapitalfonden Oaktree (OCM Njord Holdings).

Svagheder

Alle skibe drives i spotmarkedet, og det indebærer stærkt svingende indtjening. Begrænset samarbejde med andre rederier.

Muligheder

Indgåelse af pools med andre rederier for at øge antallet af skibe (styrke markedsandelen). Frasalg eller opløsning af den ledende aktiepost ved salg til passive investorer og flytning af aktiehandelen til New York-børsen. Det forudsætter en markant højere aktiekurs og ønske om exit hos Oaktree.

Trusler

Dyk i fragtmarkedet og nedgang i priserne på skibe. Skibsulykker med ansvar for forurening. Billige tilbud på nybygninger fra Kina og Korea.

D/S Norden

Styrker

Afbalanceret og velkontrolleret risikoprofil med begrænset udsvingsrum på kort sigt (med dermed god visibilitet). Lav finansiel eksponering og god fleksibilitet via charteraftaler med købsoptioner.

Svagheder

Begrænset følsomhed på kort sigt pga. høj afdækning af skibskapaciteten. Konservativ stil.

Muligheder

Bulk Operator kan udnytte kortsigtede opture i fragtmarkedet, og man opnår indsigt i dette marked. Tank drives i Norient pool (50 procent ejet), og kan udvides til også at dække større skibstyper.

Trusler

Dyk i fragtmarkedet og nedgang i priserne på skibe. Skibsulykker med ansvar for forurening. Billige tilbud på nybygninger fra Kina og Korea.

Hver fredag bringer vi en fundamental analyse af en aktie i samarbejde med Aktieinfo. Analysen udarbejdes af John Stihøj, som har mangeårig erfaring fra den finansielle sektor, eller Lau Svenssen, kendt fra bl.a. »Millionærklubben« hos Euroinvestor. Lau Svenssen har beskæftiget sig med aktieanalyse siden 1978.