Global gæld er det seneste år steget med 10 pct. ifølge Institute of International Finance. Ser man på tallet for hele Covid-19-perioden, er tallet endnu højere.

Stigningen er et resultat af den finanspolitiske indsats, som har udspillet sig i kølvandet på Covid-19. Indsatsen har været nødvendig for at sikre verdensøkonomien, men det er ikke omkostningsfrit at øge gælden for at redde væksten.

Siden årtusindskiftet er gæld-til-BNP-ratioen i USA gået fra 55 pct. til 125 pct., og de seneste to år er samme tal steget med ca. 20 procentpoint. Gæld er blevet et almindeligt redskab i politiske løsninger, og tilsyneladende kan gældsniveauet stige og stige uden synderlige konsekvenser – eller kan det?

En nyere makroøkonomisk teori hævder faktisk, at mere gæld ikke er et problem. Teorien, som går under navnet Modern Monetary Theory, beskriver, at økonomier, som udsteder deres egen valuta, aldrig kan løbe tør for penge. Mangler de likviditet, kan de selv skabe den og på den måde finansiere statsunderskud og rentebetalinger. I mange år har ”mainstream-økonomer” ikke for alvor taget teorien seriøst, men den førte finans- og pengepolitik tyder på, at vi er i gang med et forstadie til Modern Monetary Theory.

Men gæld er ikke gratis.

Det er imidlertid klart, at de lave renter muliggør de store finanspolitiske tiltag, og i øjeblikket tynger den store statsgæld heller ikke amerikansk økonomi ekstraordinært. Selvom gælden er steget markant i forhold til BNP, er rentebetalingerne som andel af BNP faldet i samme periode. Den gennemsnitlige rentebetaling som andel af BNP var i 1990’erne på lidt over 4 pct., mens den siden 2010 har været omkring 2,5 pct. Det skyldes, at renten på gælden er faldet fra omkring 6 pct. til lige under 2 pct. Men hvad sker der, hvis renten stiger?

Læs også: Simon Richard Nielsen: Hvad er der nu galt, Warren?

En simpel sensitivitetsanalyse viser, at hvis renten stiger med 2 procentpoint, vil rentebetalinger som andel af BNP stige fra 2,4 pct. til 4,7 pct. I sig selv ikke økonomiens undergang, men trods alt en ekstra udgift på cirka halvdelen af Joe Bidens infrastrukturpakke. Endnu værre bliver det, hvis renten stiger yderligere, hvilket dog ikke ligger i kortene.

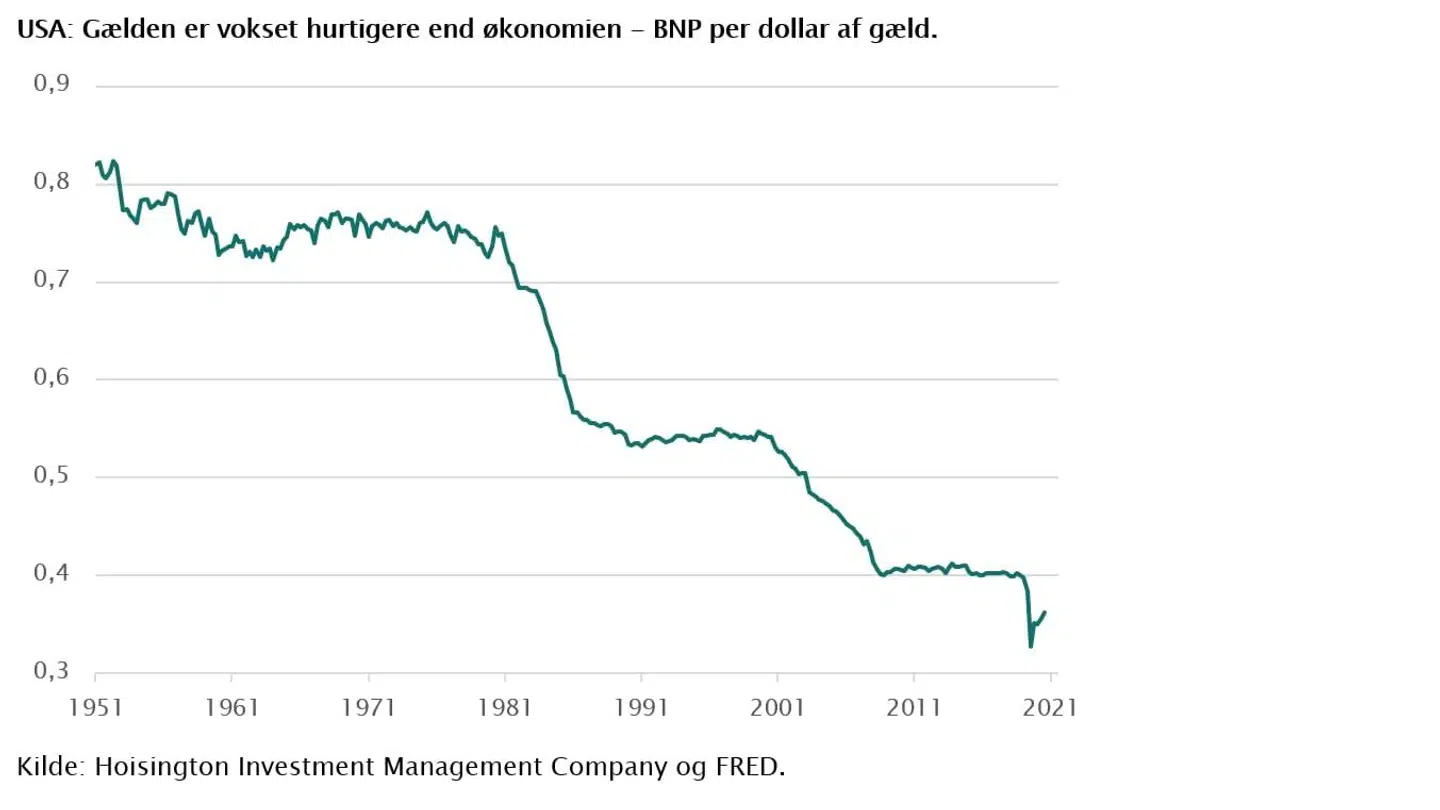

Samtidig er nogle økonomer bekymrede for, at ny gæld ikke skaber samme vækst i økonomien, som vi har set tidligere. En af de mest fremtrædende er Lacy Hunt fra Hoisington, som mener, at den økonomiske gevinst fra ny gæld er langt lavere end tidligere. Han bygger sit synspunkt på observationen, at gælden er vokset hurtigere og hurtigere relativt til BNP de seneste 70 år. Gælden ser dermed ikke ud til at skabe samme økonomiske vækst som tidligere. Hunt knytter observationen til den klassiske økonomiske teori om aftagende marginalprodukt, der beskriver, at hvis der tilføres for meget af en produktionsfaktor, vil det marginale slutprodukt være aftagende.

Hunts tilgang er lettere forsimplet, men ikke desto mindre understreger det en vigtig pointe. Hvis ikke gælden bruges til lønsomme investeringer, vil effekten på økonomien i sidste ende være negativ.

Omkostningen ved gæld er mere end blot renten, man betaler i dag. Øget gældsætning kan have negativ effekt på den økonomiske vækst på lang sigt, og eventuelle rentestigninger vil udhule statsbudgetterne. Så selvom renterne er lave i dag, kan gæld være en massiv omkostning på længere sigt.

Læs også: Svensk storbank: Dansk økonomi er Nordens stærkeste

Læs også: Se listen: Her er Buffetts 15 største aktie-positioner

Del: