Det er et relevant spørgsmål, som mange i øjeblikket stiller sig selv. Medierne, som citerer økonomerne, konkurrerer aktuelt om at komme med forudsigelser og svar på dette.

Det ærlige svar fra os er: Vi ved det ikke, og det tror vi heller ikke andre gør. Derfor arbejder vi altid med forskellige risikoscenarier og sandsynligheder.

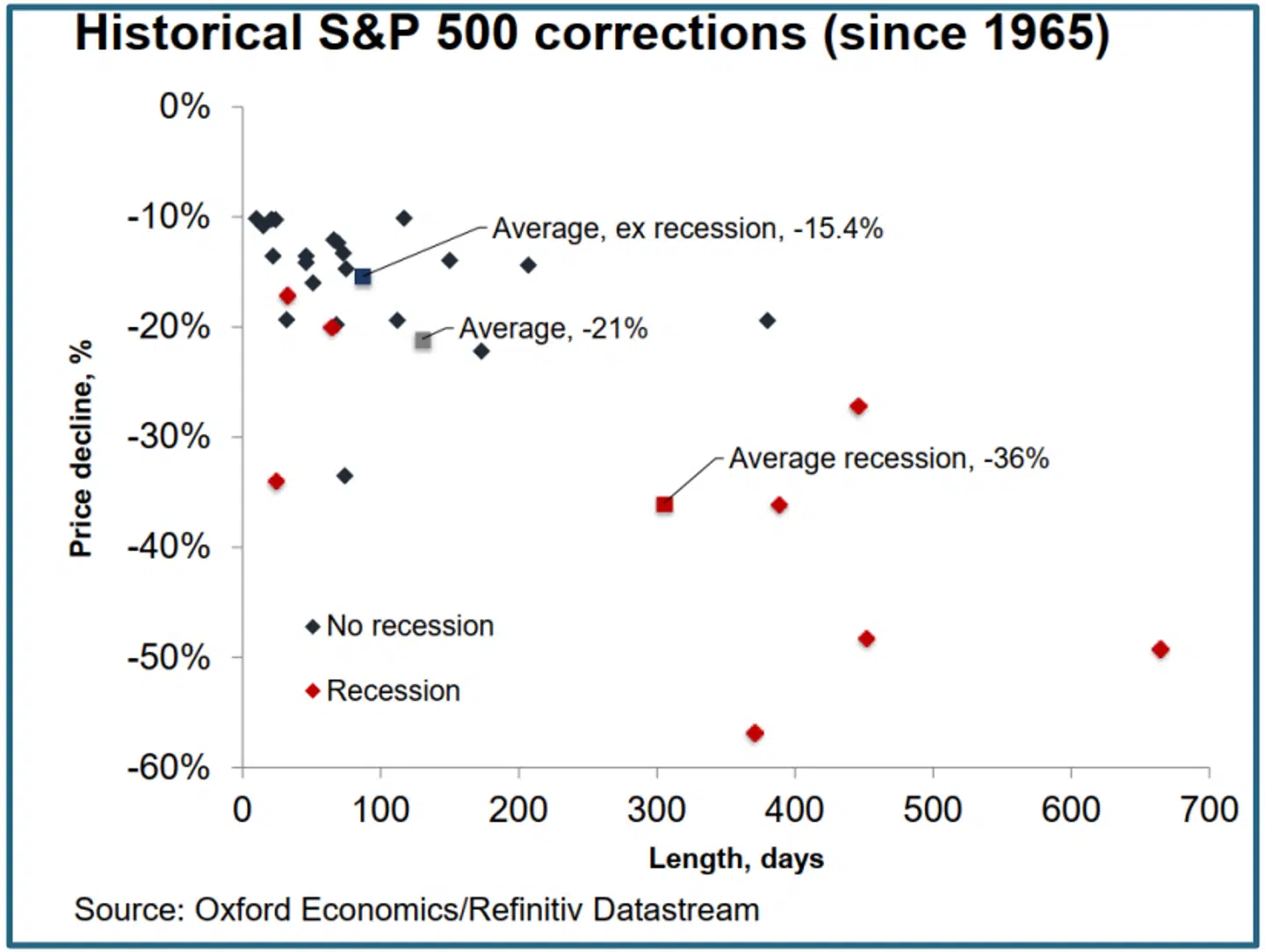

Hvis vi kigger på data og statistik, så afhænger det i høj grad af udviklingen i økonomien. Korrektionerne i aktiemarkedet har historisk set været væsentlig højere i gennemsnit, når de har fundet sted sammen med en recession i økonomien. Se grafik nedenfor fra Oxford Economics.

En gennemsnitlig korrektion på det amerikanske aktiemarked har siden 1965 været på - 21 pct. Men dette tal dækker over to forskellige typer af korrektioner, nemlig dem, som opstår i forbindelse med recessioner, og dem, som opstår uden recessioner - med gennemsnitlige kursfald på henholdsvis 15 pct. og 36 pct. Det indledende spørgsmål kunne altså omformuleres til: Går økonomien nu ind i en recession? I så fald skal markedet potentielt meget længere ned!

Der er ikke meget, der aktuelt tyder på, at økonomien er på vej ind i en recession. I hvert fald ikke, hvis man betragter de sædvanlige økonomiske data. Det kan tale for, at vi ikke skal meget længere ned. Men aktiemarkedet har historisk set været en god ledende indikator. Så det er værd at spørge sig selv, om der kan være noget andet på spil, som endnu ikke fremgår af de økonomiske data. Et eksempel på et scenarie blandt flere, kunne være frygten for, at “prisen” ved at nedbringe inflationen, er lavere økonomisk vækst. Milton Friedman er citeret for noget i stil med nedenstående:

”Inflation er en gammel sygdom. Vi har haft tusinder af års erfaring med det. Der er ikke noget enklere end at stoppe inflationen fra et teknisk perspektiv… Den eneste kur mod inflation er at reducere den hastighed, hvormed de samlede udgifter vokser... Der er ingen måder til at bremse inflationen, som ikke også vil involvere en forbigående stigning i arbejdsløsheden og en forbigående reduktion i vækstraten i produktionen. Men disse omkostninger vil være langt mindre end de omkostninger, der vil blive afholdt ved at lade inflationssygdommen rase ukontrolleret.”

Hvis den tidligere nobelprismodtager, Milton Friedman, får ret, skal markedet ikke kun forholde sig til, at den amerikanske centralbank vil sætte renten op, og dermed øge diskonteringsrenten i værdiansættelsesmodellerne. Men også til risikoen for, at virksomhedernes indtjening potentielt kan komme under pres. Dette risikoscenarie er ikke længere negligerbart for markedet.

Hvad betyder det så for vores investeringer? I takt med at sandsynligheden for dette risikoscenarie har været tiltagende, har vi løbende tilpasset investeringerne. Hos FAURBY CAPITAL arbejder vi nemlig ikke med ét scenarie for fremtiden, men derimod med en lang række scenarier med forskellige sandsynligheder.

Læs også: Jeppe Christiansen: Aktiemarkedet er i gang med en nødvendig tilpasning

Læs også: Lau Svenssen om Novo Nordisk: 'Skru ned for charmen over for aktionærerne'

Del: