Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder. Kommentaren udtrykker alene skribentens holdning.

Det er svært at gætte på fremtiden. I denne udgave er tidshorisonten kun 6 måneder frem til Nytår. Udviklingen i første halvår gik slet ikke som forventet. Der indtrådte ikke et solidt opsving i kølvandet på Corona-tiden. Rusland’s angreb på Ukraine væltede alt og satte en ny dagsorden.

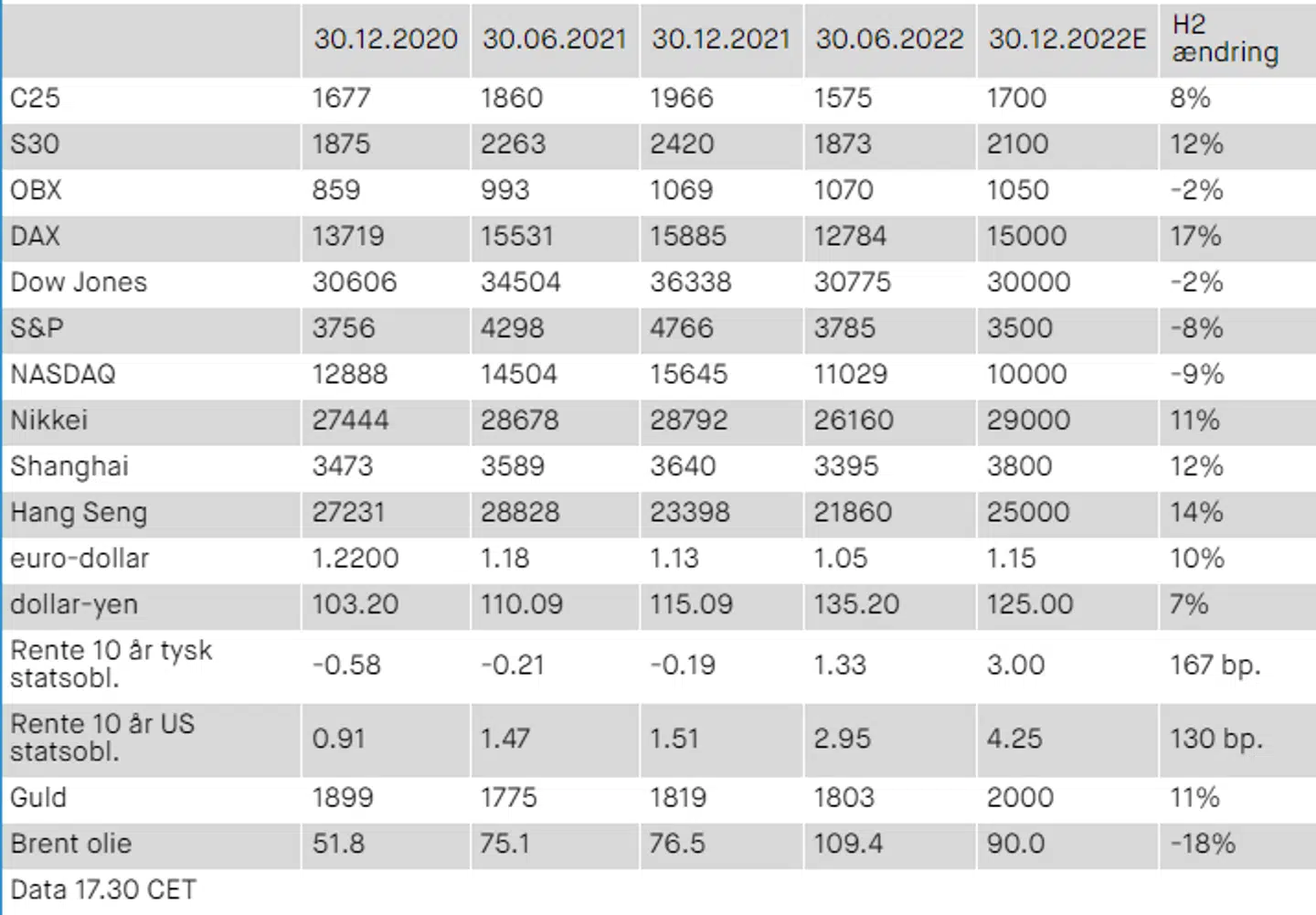

Uanset det ramte jeg rigtigt angående et par centrale parametre. Resten fulgte nogenlunde det forventede mønster omkring styrke eller svaghed. Jeg gættede i december på en pæn rentestigning i løbet af første halvår - og den blev lidt større end mit skøn.

Læs også: Teknisk Set med Lars Persson: Flere købssignaler på radaren

Olieprisen steg også, men meget mere end jeg forventede, nemlig fra 72 til 109 dollar. Mit skøn lå på 90 dollar. På aktiemarkedet blev alle børser presset nedad, men jeg fik ret i ideen om strukturen med dårligst performance for Nasdaq. Min ide om en positiv udvikling i Asien indtraf derimod ikke.

Et sted med et klart fejlskud var valutakurserne, hvor Dollar blev styrket med +8 pct. mod Euro og hele +21 pct. mod Yen. Årsagen var flugt til dollar som den mest sikre valuta under Ukraine-krigen. Guld fungerer normalt også som en form for Safe Heaven og panikindikator, men prisen steg kun med +3 pct. mod mit gæt på +13 pct.

Billedet af 2. halvår

Jokeren for markedernes udvikling i 2. halvår bliver Ukraine-krigen. Et afslutningsforløb må påregnes. Men hvornår og hvordan? Krigen har antaget en karakter, som gør det umuligt at lade den rulle videre på ”slumrebasis”. Varige landkort skal udfærdiges.

Worst Case er, at krigen varer året ud med udvidelse af de involverede steder for angreb. En langstrakt krig vil kunne fremkalde recession og skade den økonomiske udvikling i en række lande.

Best Case er en afslutning inden for kort tid med våbenhvile og fastfrysning af grænserne ved frontlinjerne. Et decideret sammenbrud for de russiske tropper er naturligvis et endnu bedre udfald set fra Ukraine og Vesten, men det tør man næppe satse på. Det vil nemlig tage tid og kræve en storstilet hjælp til Ukraine med levering af langtrækkende angrebsvåben.

Læs også: Lau Svenssen: Andet halvår tegner broget på finansmarkedet

For Ukraine og Vestlandene er det afgørende at få russerne presses så hårdt, at de er nødt til at acceptere en fredsaftale, som definitivt vil sikre Ukraine mod nye angreb fra Rusland. Vestlige sikkerhedsgarantier med militær tilstedeværelse i Ukraine er påkrævet, altså en opdeling i et Øst- og Vestukraine. Ophævelse af de økonomiske restriktioner mod Rusland må vente indtil en endegyldig fredsaftale er forhandlet på plads.

Den økonomiske udvikling i 2. halvår

De grundlæggende forhold for økonomien og aktiemarkedet synes at være følgende. Opsvinget i økonomien venter på at blive genoptaget, når Ukraine-krigen er overstået. Inflationen ser ud til at få et ekstra skub opad i 2. halvår fra højere priser på landbrugsafgrøder og fødevarer. Til gengæld kan der indtræde et hurtigt dyk i priserne på olie og andre former for energi, når freden genoprettes - og det gælder i særdeleshed, hvis det kan lykkes at få genoprettet gaseksporten fra Rusland.

Det bliver et stridspunkt, men fælles interesse i en normalisering burde kunne bygge bro.

Renterne på obligationer vil tøffe videre opad. Centralbankerne er tvunget til at regulere deres rentesatser opad - uden at det i sig selv kan eller skal knække inflationen. De søger at vise flaget for at udstråle tillid men er kommet langt væk fra den økonomiske virkelighed.

Læs også: Jeppe Christiansen: Rentestigning og recessionsfrygt

Valutamarkedet må forventes at kunne præstere en rekyl, hvor Euro styrkes markant, herunder en kombinationseffekt fra forventet overperformance for aktierne i Europa i forhold til USA; flow’et af penge vil gå til Euroland. Yen vil næppe få samme kraftige rebound men også blive styrket over for Dollar.

Olieprisen vil kunne droppe fra de nugældende 109 Dollar til intervallet 80-90 Dollar. Guldprisen vil kravle opad mod 2.000 dollar som udtryk for mangel på andre Safe Havens.

En sektorrotation på aktiemarkedet og genopretning af ro og orden med reduktion af pengeplaceringer flygtet ind i Dollar-aktiver vil kunne gavne europæiske aktier, som må antages at overperforme i 2. halvår. Kina og Hong Kong står også til et solidt løft i aktiekurserne på +12-14 pct. For en dansk investor spises det meste (10 pct.) dog op af et fald i valutakursen, som følger Dollar tæt.

Japanske aktier ser lidt bedre ud angående kombinationen af børskurser og valuta regnet mod Euro. Pointen ser ud til at blive, at Asien vil frigøre sig fra indflydelsen af Ukraine-krigen, som jo er et europæisk anliggende.

Inflation, recessionsfrygt og ketchup-effekt ved genstart efter Bear Market Test

Pendulet ser ud til at være trukket ud til den negative side i noget der ligner en Bear Market Test. Aktørerne frygter såvel ukontrollabel inflation - og dermed højere renter - som en recession med neddæmpning af den økonomiske aktivitet pga. dræn i købekraften fra især høje energipriser. Samtidig er der indtrådt en form for lammelse pga. dyb uklarhed om fremtiden.

Læs også: Lau Svenssen: Udviklingen på aktiemarkedet – og udsigten fremover

Vi er kommet ind i en negativ spiral. Vejen ud med genopretning er svær at få øje på – om end al sund fornuft tilsiger, at Ukraine-krigen ikke kan fortsætte i mere end 3-6 måneder (angrebet startede 24-02). Vestlandene vil bakke stadig mere aktivt op om Ukraine for at få standset Ruslands angrebskrig. Tidsfaktoren er ved at blive et problem for alle involverede parter. Derfor må man snart finde frem til en fredsaftale.

Mit gæt er, at der må ventes et udspil fra russisk side, formelt de to oprørsrepublikker, om indstilling af kampene fra deres side i løbet af juli-august. Vestukraine vil komme under vestlig beskyttelse og indgå aftale med EU om optagelse som nyt medlem med en gradvis indarbejdning.

Putin-Rusland vil kunne prale af en sejr, men landet vil udadtil fremstå som en paria. Epoken med selvdestruktion i Rusland vil fortsætte indtil der udløses revolution, revolte eller kup.

En halv løsning uden en nagelfast fredsaftale kan ikke accepteres af Ukraine og Vestlandene. Så må vi jo forvente en ny russisk angrebskrig om nogle år. Biden skal vise sit format, så Demokraterne får lidt bedre odds til at klare modvinden ved Midtvejsvalget. Det er næste politiske milepæl i USA.

Når der atter bliver fred og Ruslands forhold til omverdenen ikke længere udgør en akut trussel, skal forløbet med genrejsning af økonomien efter Corona-nedlukningsfasen i gang igen. Det kan udløse en Ketchup-effekt med overophedning og aktivering af den opstemmede pengeflom.

Læs også: Simon Richard Nielsen: Aktierne har forberedt en hel generation på dens første økonomiske krise

Aktiemæssigt peger det i retning af et opsving for det brede marked af selskaber inden for realøkonomisk aktivitet, altså forbrug, oplevelser, services og erhvervsinvesteringer. Der må forventes en række Take Overs, som har været sat på pause. De er blevet endnu mere attraktive af nedturen i aktiekurserne.

Bear Market Test vil splitte udviklingen

Mit gæt er, at genrejsningen og den ophobede likviditetsmængde vil føre til meget høj økonomisk vækst. Fred vil give fremgang. Der er mulighed for et stort ryk ind i aktieplaceringer med vægt på gængse virksomheder. De vil gå ud af Bear Market Testen og kunne indlede en ny optur.

IT-branchen må derimod påregne en vanskelig fase. Bear Market testen har efterladt dem i en ny situation uden jubel-præmie i prissætningen af disse aktier på børsen. Ny realisme. For Nasdaq-indekset forventer jeg en form for L-kurve, med udsigt til en østgående udfladning 2-3-4 år frem på en værdi af ca. 10.000 (+/- 10 pct.). Toppunktet blev nået ved 16.200.

Læs også: Lau Svenssen: Opkøb øger antallet af medarbejdere i Schouw med 30 pct.

Overførsel af penge fra USA’s IT-lokomotiver til det brede marked i USA og andre børser vil kunne sende meget store kapitalbeløb ind i de andre typer af aktier. Europa står med mulighed for overperformance. Det samme gælder for Japan, Kina/Hong Kong og Emerging Markets. Ud fra en dansk investors forhold skal afkastet imidlertid opgøres i Kroner og dermed reelt i Euro.

Som nævnt er der udsigt til en styrkelse af Euro mod andre valutaer. En sådan udvikling skubber derfor det samlede afkast i favør af europæiske aktier. USA ser ud til at skulle underperforme markant i det kommende halvår.

Som påpeget flere gange i denne artikel er der tale om meget usikre gæt. Udfaldsmulighederne er store i øjeblikket. Den eneste konstruktive investoradfærd er at tænke og disponere langsigtet med vægt på god kvalitet i de aktier, som pengene placeres i. Så må det tage den tid det vil at nå frem til målet.

I den næste artikel vil jeg drøfte det danske markeds forhold mere indgående.

Lau Svenssen er kommentator hos EuroInvestor og chefanalytiker i firmaet Svenssen & Tudborg.

Læs også: Lau Svenssen: Tid til konvertering

Læ også: Maj Bank: Federal Reserve vil have flere arbejdsløse for at tøjle inflationen'

Del: