Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder. Kommentaren udtrykker alene skribentens holdning.

Energiomstillinger sker sjældent. De sidste 200 år er markante ændringer i den globale energiforsyning kun sket to gange, og begge gange har det haft stor betydning for aktiemarkedet.

Verden står nu over for en tredje energiomstilling, der potentielt kan femdoble vedvarende energis andel af det globale aktiemarked, men omstillinger tager tid og kræver store investeringer.

Læs også: Lau Svenssen om Philips: Advarsel og mulighed

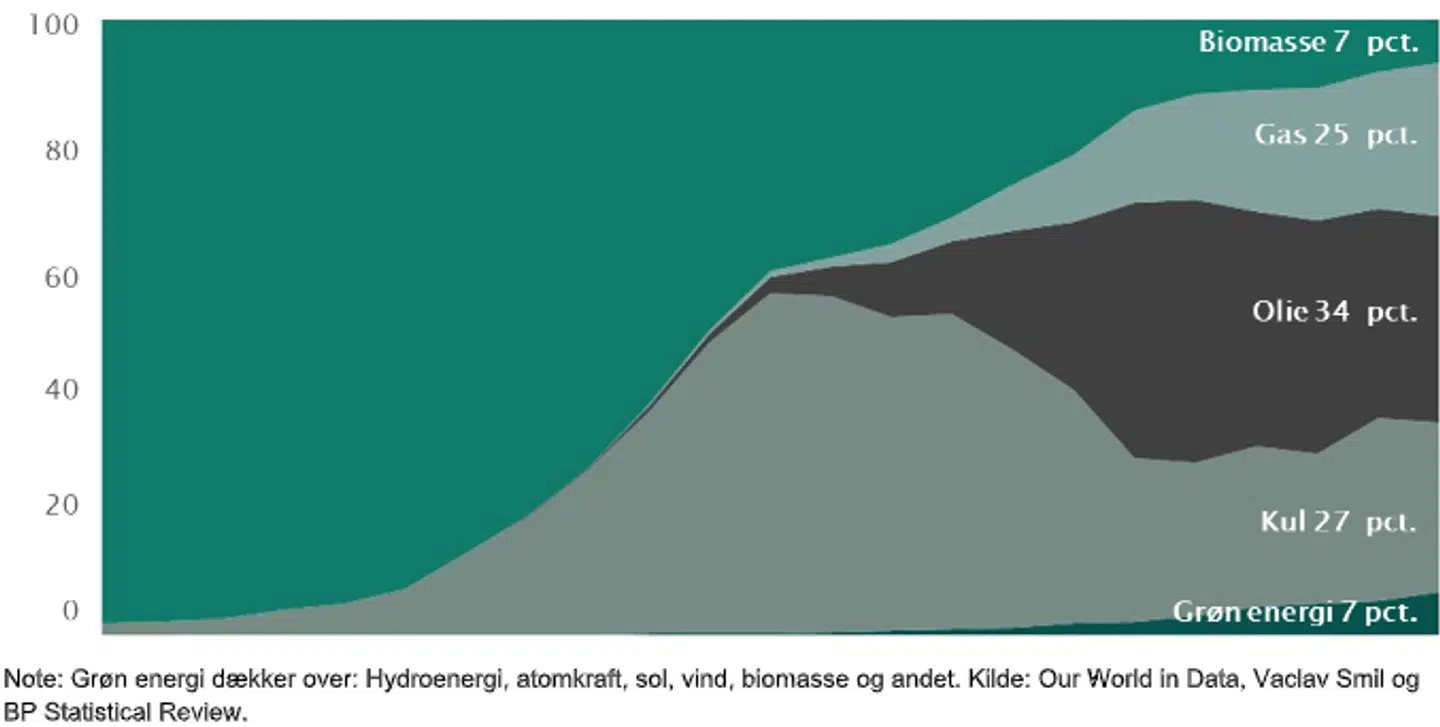

I et historisk perspektiv har den globale energisammensætning været forholdsvis stabil. Frem til starten af det 19. århundrede kom energi fra traditionel biomasse som træ og tørv. I starten af det 19. århundrede kom kul på banen som en ny energikilde.

Efter en langsom indfasning tog omstillingen fart omkring år 1850, og i år 1900 var kul den dominerende energiform. På samme tidspunkt begyndte olie og gas at vinde frem, men først i 1960 blev de nye fossile brændstoffer de foretrukne globale energikilder.

På globalt plan har vi dermed kun oplevet to store energiomstillinger de sidste 200 år. Fælles for begge var, at det tog omkring 50 år, fra energiformen vandt indpas, til den blev dominerende.

Globalt energiforbrug per energikilde, pct.

Læs også: 3 aktier Teknisk Set: Markedet er skræmt

På aktiemarkedet satte de to energiomstillinger tydelige spor. I 1835, hvor kul udgjorde omkring 5 pct. af det globale energiforbrug, fyldte aktier inden for kulindustrien omkring 2 pct. af aktiemarkedet.

Da kul i 1895 stod for 50 pct. af den globale energiforsyning, var aktier inden for kulindustrien vokset til at udgøre 10 pct. af aktiemarkedet – altså en femdobling. Samme mønster gjorde sig gældende for aktier i olieindustrien. Mellem 1910 og 1970, hvor

olie og gas gjorde sit indtog på energimarkedet, steg sektorens andel af aktiemarkedet fra 4 pct. til 15 pct. Grøn energi fylder i øjeblikket omkring 3 pct. af det globale aktiemarked, men hvis historien gentager sig, er det altså muligt, at andelen skal vokse til mellem 10 og 15 pct.

Ser man på aktieafkast, tyder det også på, at energiomstillinger har en betydning. De tidligste sektordata går tilbage til 1927, hvor olien stadig var ved at vinde frem som energikilde.

Læs også: Simon Richard Nielsen: Denne legendes strategi kan få sit helt store comeback resten af årtiet

I perioden fra 1927 til 1970, hvor oliens andel af det globale energiforbrug toppede, leverede et gennemsnitligt amerikansk olieselskab et årligt afkast på 15 pct. Det er klart over markedsafkastet i samme periode på 12 pct. og kun overgået af bankaktier, som gav et årligt afkast på 16 pct. i samme periode.

Årligt totalafkast i USA, 1927-1970

Om aktier inden for grøn energi vil opleve samme vækst, er umuligt at forudsige, men der er store strukturelle strømninger, som peger på, at grøn energi og de tilhørende ændringer i energiinfrastrukturen kan give interessante investeringsmuligheder.

Læs også: Euroinvestors Valgpanel: 'Skat på investering lider en kummerlig tilværelse under valgkampen'

Det Internationale Energiagentur IEA estimerer, at der skal investeres omkring 5.000 mia. USD årligt frem mod 2050 for at sikre en CO2-neutral verden. De investeringer bør give virksomheder i den grønne værdikæde muligheder for at skabe vækst og attraktive afkast til investorerne.

Et relevant spørgsmål er, hvor i værdikæden den største værdi skabes, for det er ikke nødvendigvis producenterne af vindmøller eller solpaneler, som kommer til at løbe med hele gevinsten.

Læs også: Økonomisk rådgiver: Prisboble skal punkteres med nålestik

Læs også: Euroinvestors Valgpanel: 'Hvert folketingsvalg er sidste chance'