Hundredtusindvis af danske boligejere med et realkreditlån i banken kan takke Novo Nordisk for, at selskabets succes gør renten på deres boliglån billigere.

Uden blandt andet Novo Nordisks succes, så havde danske boligejere med de allerkorteste rentetilpasningslån, Fkort eller Flexkort, formentligt haft en rente på 0,3 procentpoint højere, end tilfældet er i dag.

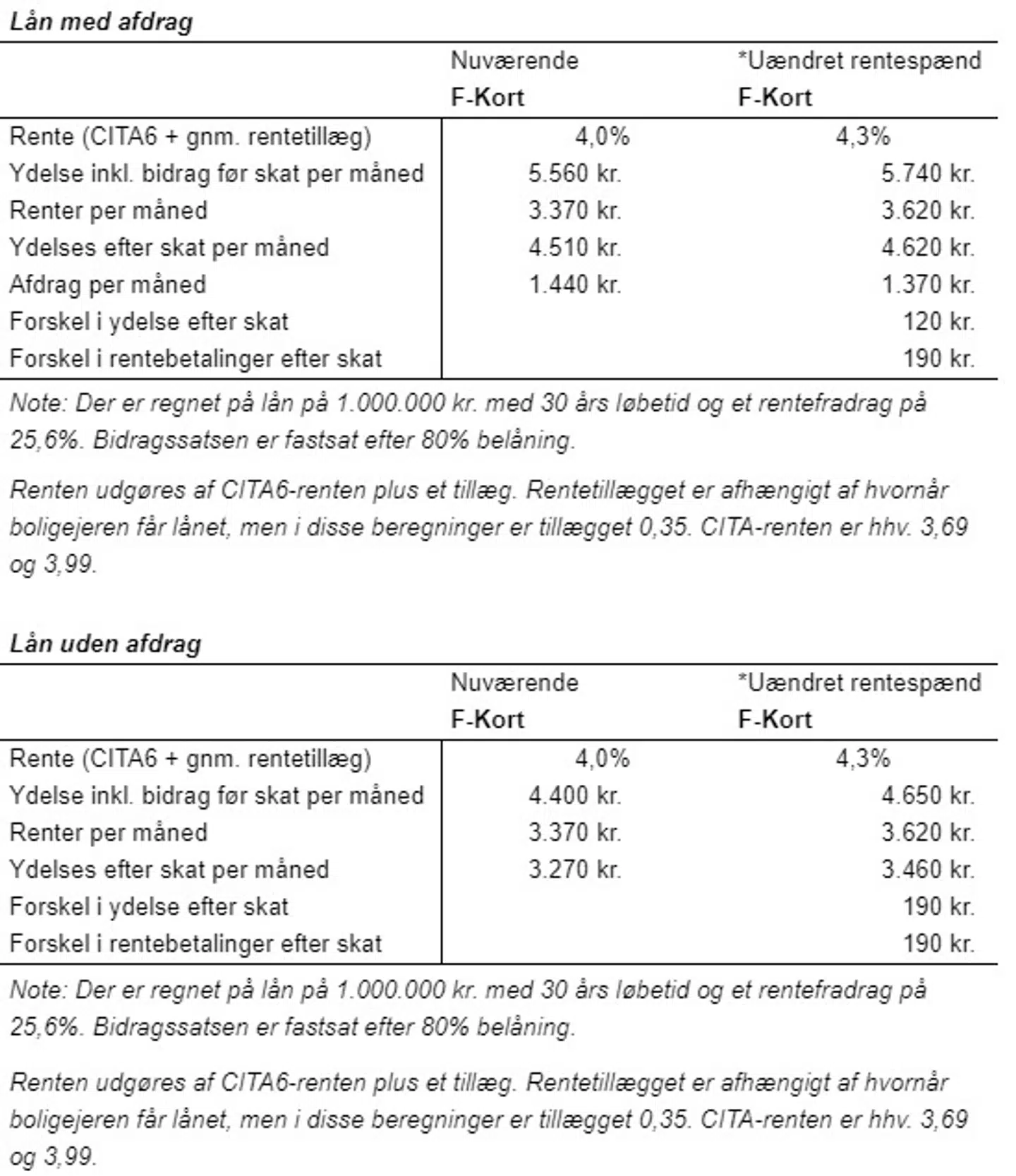

I kroner og øre betyder den lavere rente, at boligejere, der har et Fkort-lån med afdrag, hver måned sparer 120 kr. per lånte million i ydelse.

»Det svarer til små 1.500 kr. om året. Det svarer i runde tal til, hvad mange streamingtjenester koster i abonnement,« påpeger Sune Malthe-Thagaard, chefanalytiker i Totalkredit, som har regnet på besparelsen for Euroinvestor.

Læs også: Novos vilde succes sænker danske boligrenter

Hvis man har et Fkort-lån uden afdrag, så sparer man hver måned 190 kr. i ydelse per lånte million. Ganger man det op, er der tale om en årlig besparelse på 2.300 kr.

Grunden til at renteforskellen ikke slår lige så hårdt igennem på et lån med afdrag er, at afdragsdelen af ydelsen falder, når renten stiger, forklarer Sune Malthe-Thagaard og fortsætter:

»Dermed er en del af merrenten mindre tydelig, men den er der. Det betyder, at du sparer langsommere op i din bolig, og det vil vise sig, når du senere vil enten låne op i din bolig eller du sælger. Ser man på rentebetalingerne efter skat stiger de nemlig med det samme beløb, og det er rentebetalingerne, der viser omkostningen ved at have lånet – plus bidraget, men det er uændret.«

Når Novo Nordisk kan påvirke renten på danske boliglån, så skal det ses i lyset af selskabets massive succes.

Novo Nordisk har så stor succes med deres fedmemiddel Wegovy og diabetesmiddel Ozempic, at det ligefrem påvirker dansk økonomi – og altså også renten på danskernes boliglån.

Det sker, fordi Novo Nordisk har et stort salg i udlandet, og af den grund har Novo Nordisk brug for at veksle mange penge om til danske kroner. Normalt ville en så stor efterspørgsel på danske kroner få kronerne til at stige i værdi, men det er ikke en mulighed, fordi den danske krone er bundet op på euroen.

Så i stedet for at lade kronen stige, må Nationalbanken ty til andre metoder for at holde kronen stabil overfor euroen. Én af de metoder er, at Nationalbanken holder renten 0,4 procentpoint lavere end renten i Den Europæiske Centralbank.

Den lavere rente smitter af på danske realkreditlån og især lån med de korteste rentebindinger, fordi jo kortere rentebinding, jo mere smitter Nationalbankens rente af på ens boliglån.

Omtrent 900.000 danske boligejere har et realkreditlån hos Totalkredit, og cirka hver sjette lån er et Fkort-lån. Dermed er der altså over 140.000 danske boligejere bare hos Totalkredit, som kan takke blandt andet Novo Nordisk for en lavere rentesats.

Sune Malthe-Thagaard betoner, at Novo Nordisks fremgang også kan betyde, at andre lån – eksempelvis F5-lån eller fastforrentede lån – har en lavere rente end ellers. Men her er billedet mere mudret, fordi de rentesatser i højere grad påvirkes af forventninger til fremtiden på rentemarkedet.

Helt konkret er renten på et Fkort-lån i Totalkredit 4,06 pct., mens foliorenten i Nationalbanken er 3,35 pct. Det er 0,4 procentpoint under renten i ECB, som lyder på 3,75 pct.

Euroinvestor har skrevet mere om, hvordan Novo Nordisks succes påvirker den danske økonomi her.

Læs også: Minimalt udbud presser boligpriserne op

Del: