Morten Nielsen: Investorer må ikke lade sig forblænde af navnet

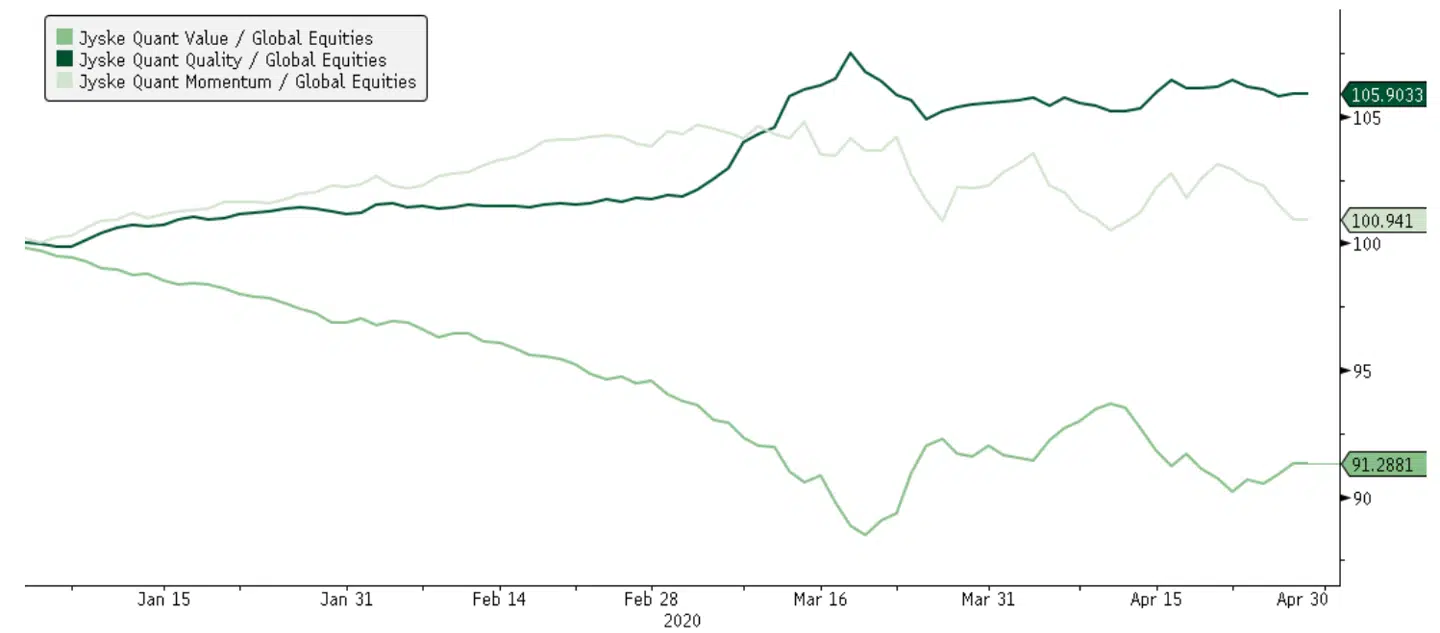

Aktiemarkedet har i den grad taget sig en historisk rutsjetur gennem de første fire måneder af 2020. Til trods for de store udsving - og formentlig søvnløse nætter hos en række investorer - står én ting dog soleklart: Selskaber af høj kvalitet, heriblandt større IT-selskaber, har klaret sig markant bedre end markedet bredt set.

Det er langt fra en overraskelse i forbindelse med større markedsvendinger og under megen uro på de finansielle markeder. Således er faktoren 'kvalitet' netop én af de karakteristika ved selskaber, som investorerne bliver belønnet for at eksponere sig mod over tid, og det er typisk den faktor, som investorerne søger eksponering mod under usikre markedsforhold.

Faktorerne Value, Quality, Momentum er påviste kilder til merafkast i porteføljen over tid, kaldet risikopræmier. Med andre ord er man som investor langt bedre stillet på den lange bane, hvis man konsekvent inkluderer selskaber, som er billige, har høj kvalitet, og hvor stemningen omkring er positiv, i sin portefølje.

Ydermere klarer de tre faktorer sig godt på forskellige tidpunkter, hvorfor de komplementerer hinanden godt, hvilket ud fra et risikospredningsperspektiv gør det fordelagtigt at have selskaber med alle tre karakteristika i porteføljen.

Det betyder imidlertid også, at når der ses på de korte til mellemlange tidshorisonter, ja så vil faktorerne have udviklet sig forskelligt alt afhængig af, hvilke egenskaber investorerne har efterspurgt, hvilket i høj grad afhænger af investorernes risikovillighed samt de makroøkonomiske forhold.

Det giver derfor også mere end god mening, at investorerne under mærkbare globale usikkerheder og voldsomme udsving i risikovilligheden, såsom under COVID 19-udbruddet dette forår, foretrækker at investere i selskaber med 1) en stabil indtjening, 2) høj profitabilitet, 3) gode perspektiver for en vedvarende vækst samt 4) fordelagtige gældssituationer, hvilket netop er de egenskaber, som vi associerer med faktoren Quality.

Det er ej heller nogen overraskelse, at især de større IT-selskaber har klaret sig langt bedre end markedet igennem de historisk store prisudsving over de seneste måneder, da de nævnte kvalitetskarakteristika netop er særdeles fremtrædende hos denne gruppe af selskaber. Det er til trods for, at IT-sektoren oftest er blevet anset som en traditionel cyklisk sektor, som siges at lide markant, når vilkårene for den globale vækst - som nu - er vanskelige.

Som investor lærer man altid noget af de tider og perioder, som ens portefølje 'gennemlever'. Imidlertid er det ligeså vigtigt at vide, hvorfor en given strategi har virket eller ikke har virket, og om man med rimelighed kan forvente, at strategien vil udvikle sig på samme måde fremover.

Dette element bidrager faktorinvesteringstilgangen med, hvor velspecificerede og robuste faktorer fungerer som fyrtårn ved målet for porteføljen i oprørte vande. Derfor er det som investor vigtigt ikke at lade sig forblænde af navnet på den sektor, industri eller region, som det specifikke selskab i porteføljen befinder sig i. Derimod bør man se på, hvilke afkastrelaterede egenskaber det er, selskabet kan bidrage med.

Porteføljen med optimal risikospredning indeholder således både billige selskaber, selskaber af høj kvalitet og selskaber med et højt momentum - men ikke nødvendigvis selskaber fra samtlige større sektorer eller regioner.

Du kan læse mere om faktorinvesteringstankegangen her. Du kan se eksempel på 12 aktier, der scorede højt i analysemodellen her.