Man skal have langt flere penge op af lommen i dag, hvis man drømmer om at købe en bolig, end for blot få år siden.

Renterne er steget, og med andre ord betyder det, at prisen for at låne penge altså er blevet dyrere.

B.T. og Euroinvestor samarbejder – derfor findes artiklen også på B.T.

Helt præcis hvor meget dyrere det er blevet, har boligøkonom i Nordea Kredit, Lise Nytoft Bergmann, regnet på for Euroinvestor.

Alle beregningerne tager udgangspunkt i den månedlige ydelse ved at låne 1 mio. kr. henholdsvis med og uden afdrag over 30 år.

Læs også: Disse boligejere bliver forgyldt af de nye boligskatteregler

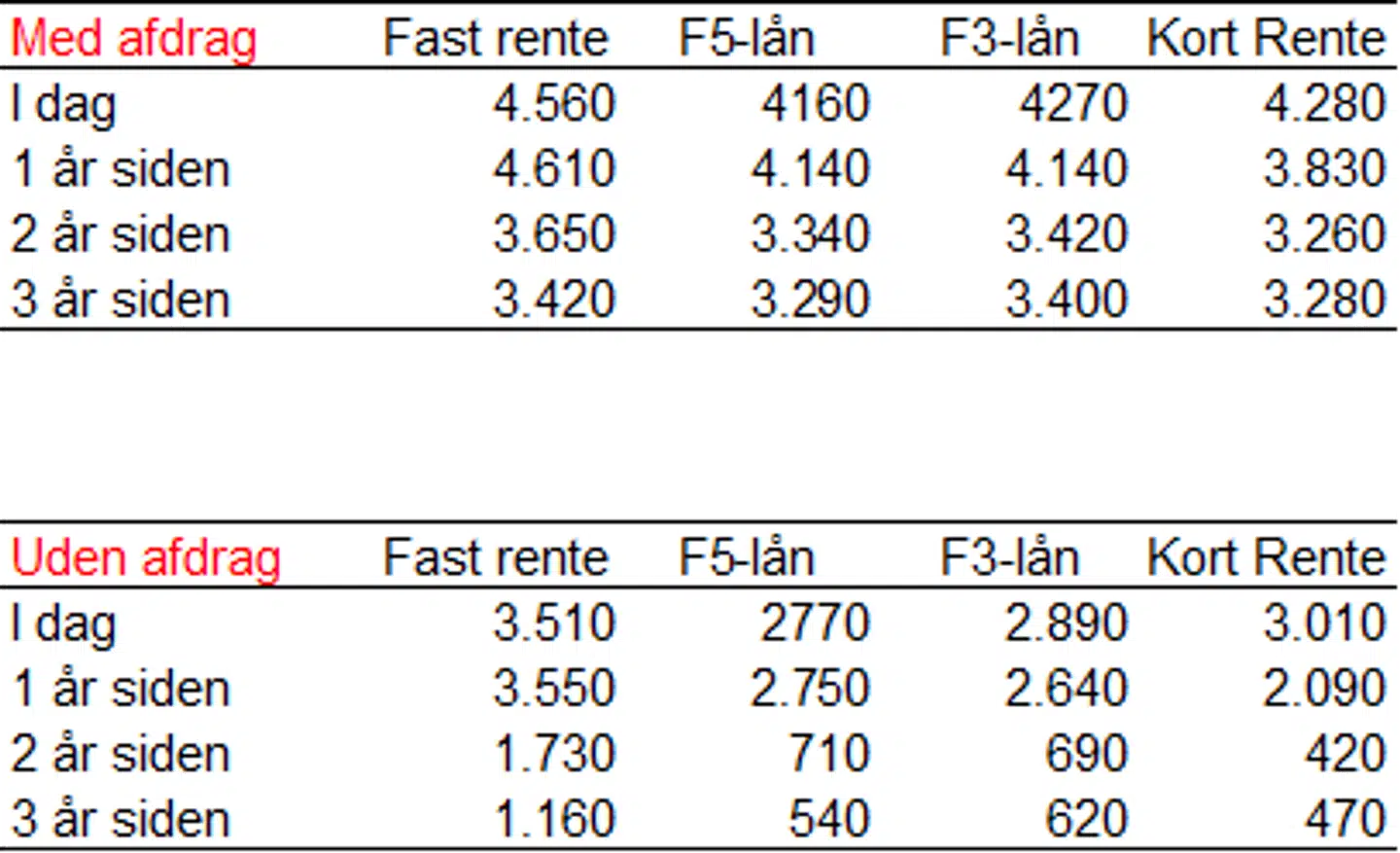

Alle boligkøbere kreditgodkendes på baggrund af at kunne servicere et 30-årigt fastforrentet lån med afdrag. Det lån er i dag 910 kr. dyrere end for to år siden og 1.140 dyrere end for tre år siden.

»Køberne skal derfor have en noget stærkere økonomi i dag,« siger Lise Nytoft Bergmann.

Vælger man et rentetilpasningslån, der får ny rente hvert halve år, der hos Nordea Kredit går under navnet Kort Rente, skal man i dag have 3.010 kr. op af lommen månedligt pr. lånte million.

Sidste år kostede samme lån 2.090 kr. for 420 kr. for to år siden og 470 kr. for tre år siden.

»Det svarer til, at den månedlige ydelse er steget med 920 kr. det seneste år, men med ikke mindre end 2.590 kr. de sidste to år og 2.540 kr. de sidste tre år,« siger boligøkonomen.

Læs også: Rentechokket fortsætter: Så mange milliarder skal danske boligejere betale mere i rente

Men hvorfor er boligrenterne overhovedet steget? Lise Nytoft Bergmann forklarer, at det er en konsekvens af den høje inflation og udsigten til, at centralbankerne ville hæve renten.

»Både Den Europæiske Centralbank, ECB, og den amerikanske centralbank, Fed, er nemlig sat i verden for at holde inflationen på cirka 2 pct. Er inflationen højere, skal de stramme pengepolitikken for eksempel ved at sætte den ledende rente op, for på den måde at presse inflationen ned,« siger hun og fortsætter:

»Når det bliver dyrere at låne penge, kan færre boligejere for eksempel optage store tillægslån til husrenoveringer og nybyggerier, og det får efterspørgslen efter materialer og arbejdskraft til at falde. Og når der ikke længere er så mange, der ønsker at købe, vil det presse priserne ned. Og det er netop denne effekt centralbankerne ønsker, da lavere eller uændrede priser, får inflationen til at falde.«

Læs også: Storbanker på stribe hæver indlånsrenten

Hvor lang tid det vil tage, at få tøjlet inflationen, er svært at sige. Men hos Nordea mener man, at rentetoppen er i sigte, men at der vil gå en del tid, før renterne vil falde.

Derfor skal man som boligejer indstille sig på højere renter i resten af 2023 og første halvdel af 2024.

»I andet halvår af 2024 og 2025 forventer vi gradvise rentefald, men vi forventer ikke, at vi kommer tilbage på de samme lave niveauer som inden og under covid-19. Tiden med de negative renter kommer ikke igen lige foreløbig,« siger hun.

Del: