Jeppe Christiansen: Er vi på vej mod en global økonomisk recession?

Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder. Kommentaren udtrykker alene skribentens holdning.

Dette år startede med en behersket optimisme overalt i global økonomi.

Covid-krisen var håndteret med succes, og problemet var ikke længere lave økonomiske vækstforventninger, men derimod mangel på arbejdskraft. For høj økonomisk vækst, mangel på produktionskapacitet og betydeligt inflationært pres var temaerne, man fokuserede på.

Problemerne blev større, da Kina ramte den tredje runde covid, som udløste betydelige nedlukninger og deraf følgende svækkede vækstrater. Vi fik som konsekvens af inflationen en massiv stramning af amerikansk pengepolitik med det sigte at få inflationen under kontrol.

Læs også: Lau Svenssen: Aktiemarkedet og signalerne fra Jackson Hole

Det betød, at den amerikanske styringsrente blev sendt i retning af 3-4 pct. Den europæiske styringsrente fulgte efter i et langsommere tempo. Indtil videre er den steget til 0 pct., og den vil med en vis sandsynlighed komme op på 1 pct. inden for det næste år.

Den 24. februar blev den globale økonomi markant forværret. Ikke alene skabte Ruslands militære angreb på Ukraine et sikkerhedspolitisk kaos, men det skabte også den langvarige europæiske energikrise, som vi nu sidder fast i. Den påvirker global økonomi negativt, sender energipriserne op og gør inflationspresset endnu sværere at håndtere. Vi har derfor en situation i EU og USA, hvor inflationen aktuelt ligger mellem 5 og 10 pct. p.a., og hvor forbrugerpessimismen breder sig.

Global økonomi er fundamentalt ændret. Vi står over for sikkerhedspolitisk uro, langvarig europæisk energikrise, inflation, stigende renter, svækkelser i byggesektoren, usikkerhed i erhvervslivet og deraf følgende risiko for økonomisk lav vækst eller decideret recession.

Men er det nu så slemt, som mange investorer frygter? Får vi en global recession? Hvordan klarer Europa sig igennem energikrisen? Og vil fortsat høj inflation og yderligere rentestigninger sende boligmarkedet i langvarig krise? Det vil jeg forsøge at give svar på i det følgende.

Lad os i første omgang vurdere de indikatorer, som kan aflæses i finansmarkederne. Hver dag handles millioner af aktier og obligationer. Prisdannelsen reflekterer den information, som findes, og historisk har det givet en god indikation på, hvad fremtiden bringer.

Læs også: Lau Svenssen om Powell i Jackson Hole: Intet nyt fra Vestfronten

Obligationsmarkederne har udvist rentestigninger på mere end 2 pct. og dermed fortalt os, at inflationen ikke går væk af sig selv. Forvent, at der går mindst 1-2 år, før inflationen i USA igen er under kontrol. Og det nye niveau for inflation og rente er formentlig 1-2 pct. højere, end det vi troede var normalt. Men værre er det heller ikke.

Aktiemarkederne er faldet med ca. 10 pct. målt i dollar, men med stor variation mellem sektorer og lande. Hen over sommeren er det blevet tydeligt, at de store aktiekursfald i månederne marts-juni er afløst af en fremgang, som skyldes, at det først og fremmest er en europæisk energikrise, der udspiller sig, kombineret med konsekvenserne af en amerikansk rentestigning og en kinesisk covid-nedlukning. Dette lægger et naturligt låg på rentestigningen.

En kedelig cocktail for aktiemarkederne, men trods alt ikke en global recession. Faktisk tyder alt på, at USA undgår økonomisk recession, og dermed vil være den ”økonomiske motor”, som holder global økonomi oppe i en svær tid. Mere om det senere.

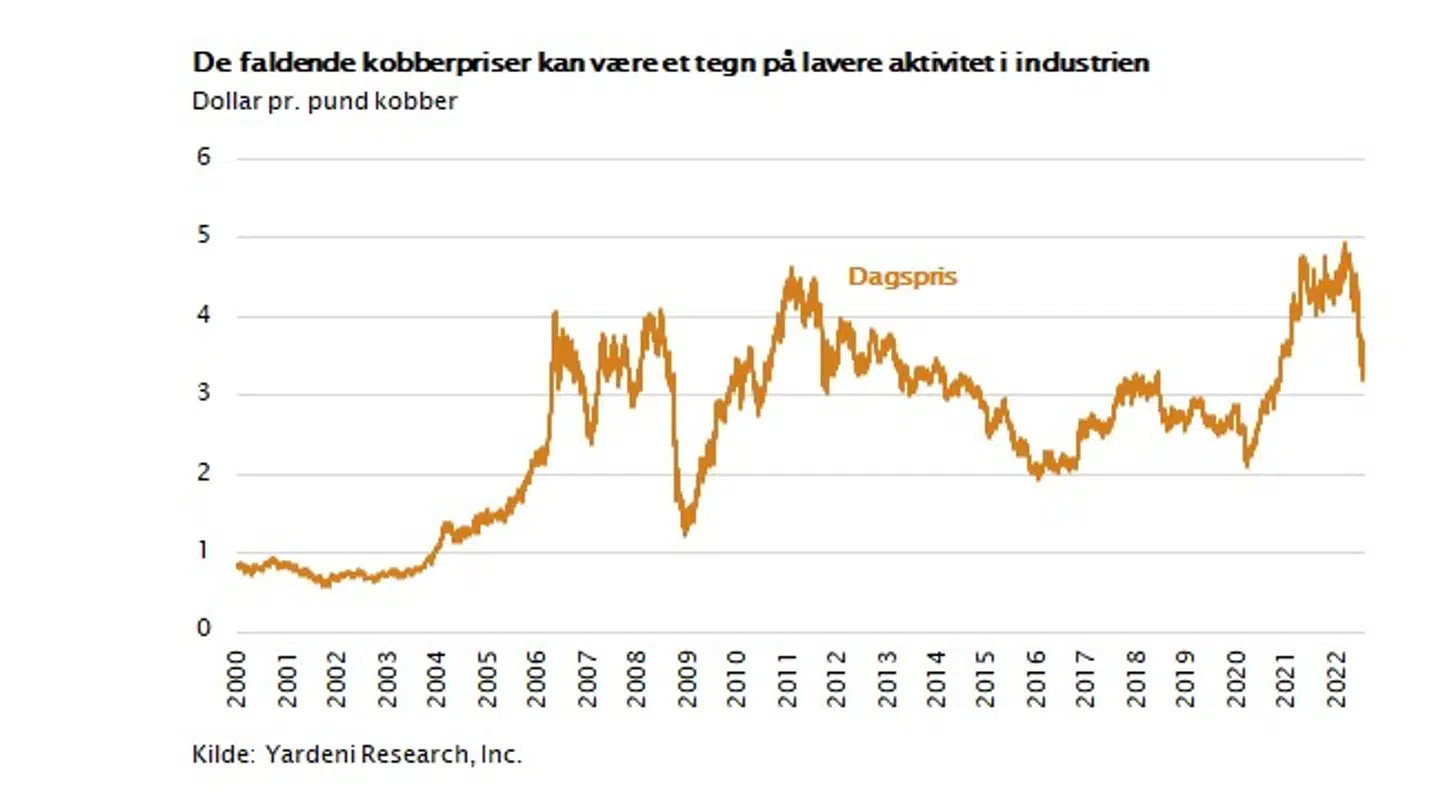

Råvaremarkederne fortæller os, at dette ikke kun er en energikrise. Det skyldes, at inflationen ikke kun skaber en rentestigning. Den giver også faldende realløn, faldende købekraft og mindre boligefterspørgsel. Dette giver frygt for faldende vækstrater og dermed mindre råvareefterspørgsel. Vi ser det tydeligt i udviklingen for kobberpriserne, der nu er faldet med mere end 25 pct., siden Rusland startede krigen i marts måned.

Kobberprisudviklingen har historisk været en meget god indikator for aktiviteten i erhvervslivet, fordi kobber er en nødvendig råvare i meget af industrien. Prisfaldet her er et tydeligt bevis på faldende global BNP-vækst.

Aktuelt er BNP-væksten i USA og Kina i det seneste kvartal negativ, mens væksten i EU er faldet til 1 pct. Fremtidsudsigterne i Europa ser til gengæld dystre ud. EU er på vej mod en økonomisk recession, der skyldes energimangel og inflation, og som kan risikere at blive meget dybere og længere end den nedgang, som USA og Kina aktuelt oplever.

Læs også: Simon Richard Nielsen: De finansielle ekstremiteters tid

Europa er afhængig af importeret energi. Mens USA er selvforsynende med olie og naturgas, er vi i Europa helt afhængige af olie fra Mellemøsten og naturgas fra Rusland svarende til omkring 50 pct. af al den energi, vi bruger. Prisstigningen på naturgas i Europa er eksploderet. Europæisk naturgas koster 4-5 gange så meget, som den koster i USA. Og den samlede energiregning i Europa svarer nu til et beløb på næsten 20 pct. af BNP.

Det er en firedobling og svarer i økonomisk konsekvens til oliekrisen i 1970’erne. Og måske er det værre, fordi ”fjenden” Rusland er tæt på os, og fordi naturgas er vanskeligere at erstatte end olie. Det tager formentlig 5 år at skaffe holdbare erstatninger for den russiske naturgas.

På kort sigt er det værste, hvad angår energiprisstigninger, nok overstået. Naturgasprisen inklusive skatter og afgifter er firedoblet, netop fordi alle indretter sig efter denne mangel. Midt i krisen er der også et par gode nyheder. Importen af naturgas fra Norge stiger, og der købes store mængder LNG-gas, som transporteres fra USA til Europa. Samtidig virker markedsmekanismerne.

Læs også: Lau Svenssen om Ambu: Opstramning, fremgang og udfordringer

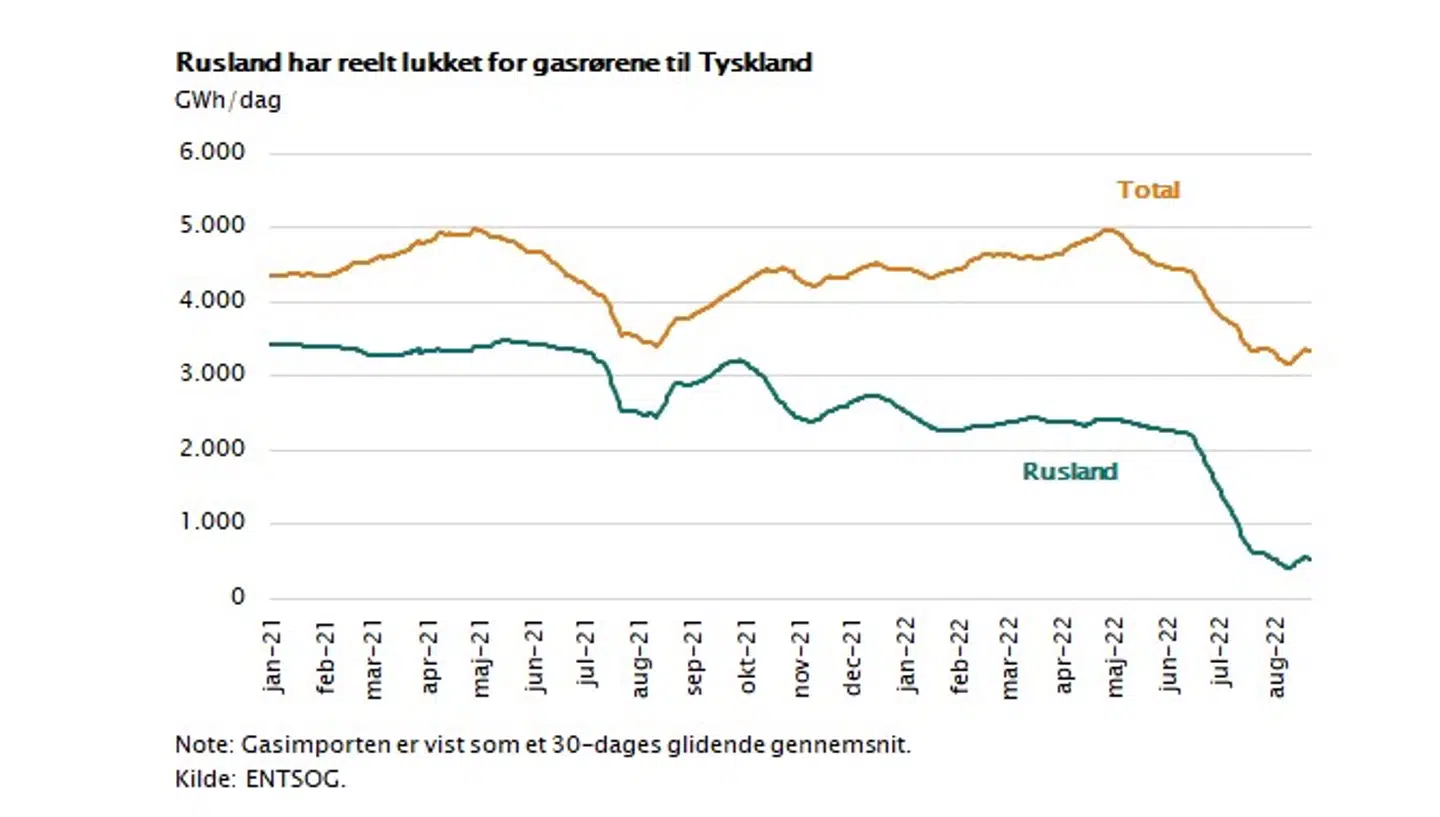

Alle de forbrugere og virksomheder, der oplever store stigninger i energipriserne, nedjusterer deres indkøb, finder erstatninger og reducerer energiforbruget. I figuren vises, hvor meget naturgas Tyskland importerer, og hvor meget som kommer fra Rusland. Bemærk, at Rusland reelt allerede har lukket for naturgassen.

Tyskland er industrilokomotivet i EU og har baseret energipolitikken på køb af billig, russisk naturgas. Tysk industri udgør epicenteret for denne energikrise. Frankrig har atomkraft, England har olie og gas i Nordsøen, og Spanien køber ikke gas i Rusland.

Energikrisen rammer både hårdt, fordi efterspørgslen påvirkes af det store tab af realløn, som stigende energipriser udløser, eksporten rammes af industriens problemer med at få nok energi og ikke mindst den enorme svækkelse af konkurrenceevnen, som de stigende omkostninger til energi udgør. Der er faktisk ikke rigtig lyspunkter i denne europæiske energikrise. Det er solide og langvarige strukturelle problemer, EU står over for.

Læs også: Simon Richard Nielsen: Der er kun én aktie, jeg ikke vil eje af etiske årsager

Indtil videre kan det ikke aflæses i de europæiske væksttal. Det er først til vinter, at energimanglen for alvor slår igennem. EU kan ikke undgå en økonomisk recession, men noget tyder på, at vi har set det værste, hvad angår prisstigninger på energien.

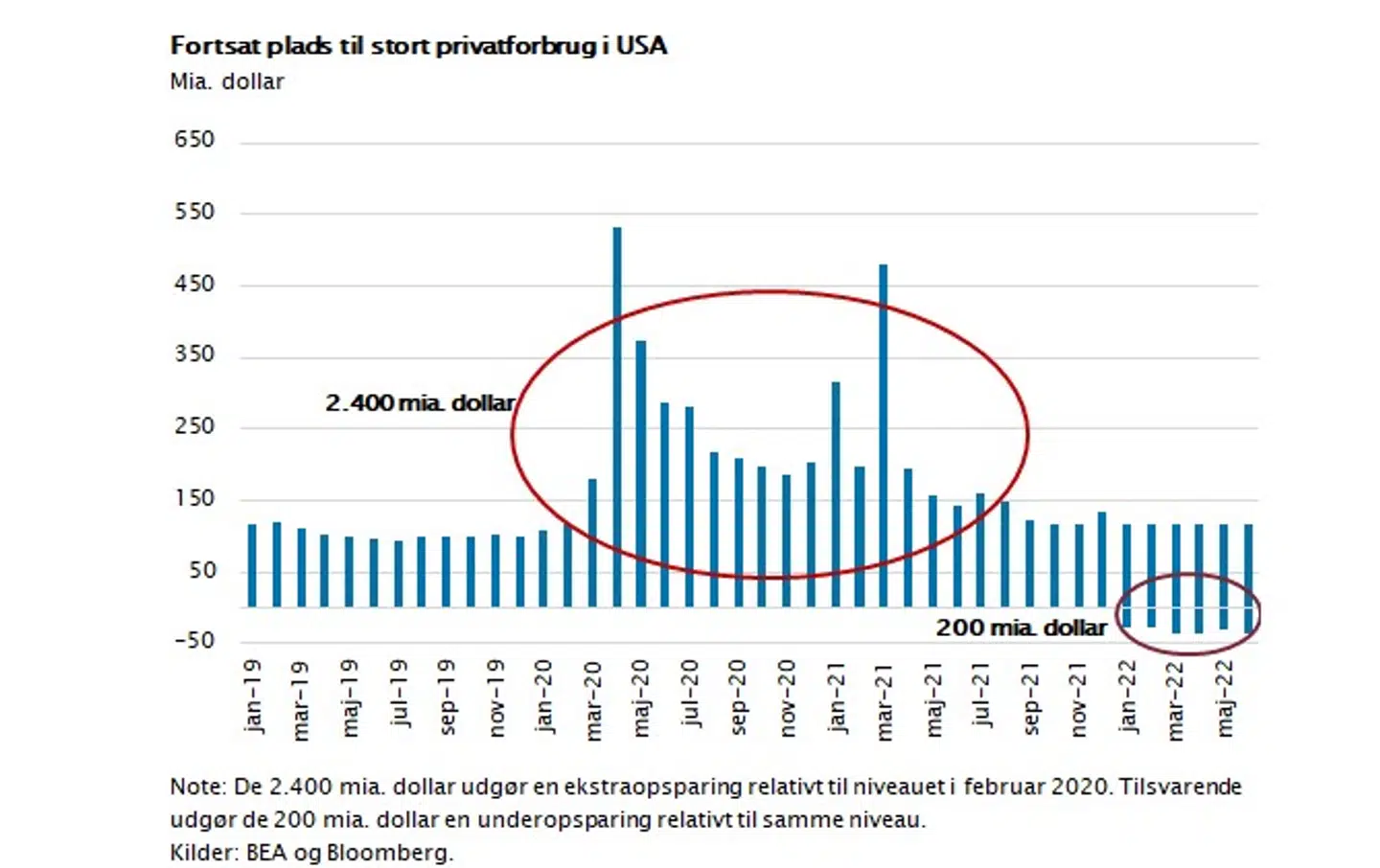

Amerikansk økonomi står i en helt anden og meget bedre situation. USA er selvforsynende med energi, den private gældsituation er normaliseret, erhvervslivet er konkurrencedygtigt, og ikke mindst er der fortsat en stor finansiel covid-opsparing til rådighed til fortsat forbrug. Det forhold, at inflationen i måneder har ligget på 9 pct., mens lønstigningen har været lavere, vil selvfølgelig tære på den private opsparing.

Men det er fortsat sådan, at pengeudpumpningen under covid-krisen førte til en samlet ekstraopsparing på 2.400 mia. dollar, mens det indkomsttab, som inflationen har udløst, foreløbigt kun har medført et indhug i opsparingen på 200 mia. dollar – se figuren. Med andre ord vil privatforbruget og boligefterspørgslen rette sig op igen, når inflationen falder tilbage og skaber stigende reallønninger. Dette vil formentlig ske inden for 12 måneder, og derfor vil amerikansk økonomi alene udsættes for en såkaldt teknisk recession, hvor BNP-væksten i 2-3 kvartaler er negativ.

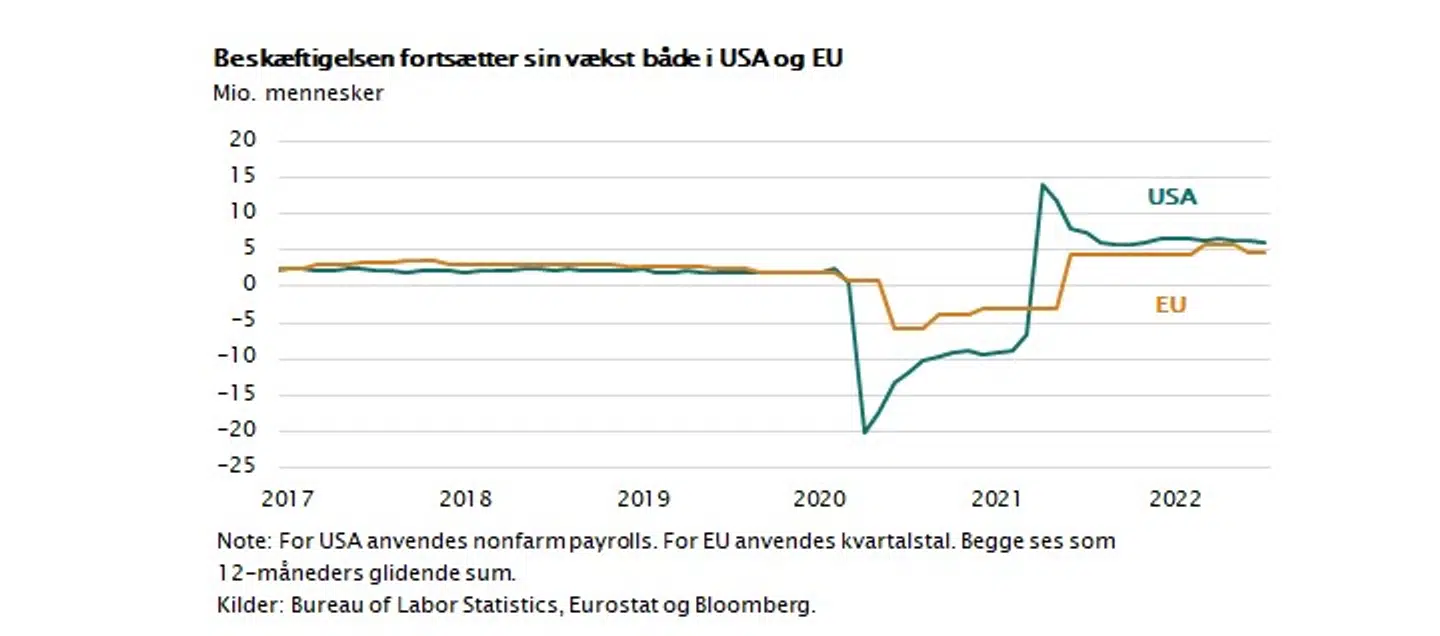

Dette billede understøttes af tallene for beskæftigelse i USA - se figuren. Der er ingen tegn på svækkelse i den amerikanske konjunktur, når man analyserer jobskabelsen, som senest viste 528.000 nye job alene i juli måned.

Hertil kommer, at den amerikanske kongres har vedtaget en omfattende klimaplan, som udløser klimasubsidier, der udgør 369 mia. dollar over de næste 10 år. Det vil igangsætte store investeringer i elektrisk infrastruktur, vind- og solenergi samt alle de dele af industrien, som er involveret i de tilhørende produktionskomplekser.

Det samme vil formentlig ske i EU med en vis forsinkelse. Vi vil i første omgang skulle genstarte atomkraftværker og dele af den fossile energiproduktion, hvor en udfasning ellers var planlagt. Men de seneste EU-planer vidner også om massive satsninger på grøn energi og tilhørende infrastruktur. Alt dette vil skabe investeringer, efterspørgsel og vækst på 3-5 års sigt.

For den langsigtede investor kan dette godt ligne et lidt mudret billede. Men den forventede lavere globale vækst de næste 1-2 år er allerede indkalkuleret i aktiekurserne. Den højere inflation er indregnet i renterne, så den store udfordring er risikoen for flere store udsving på råvare- og energimarkederne.

Det sidste er en realitet, vi skal vænne os til. Stigende energipriser er kommet for at blive. Hele overgangen fra fossil energi til grøn energi vil koste store investeringer og derfor medføre varigt højere energipriser. Måske er det en fordel, at vi allerede nu vænner os til det, og formentlig vil investeringerne, efterspørgslen og aktiviteten, som det udløser, være det, som skaber den næste store vækstfremgang i verden.

På langt sigt vokser global økonomi, og så længe de europæiske renteniveauer er relativt stabile omkring den nuværende trend med statsrenter på 1 pct. og boligrenter på 3-4 pct., så er det fortsat en klog strategi for den langsigtede investor at have en solid andel aktier, hvor man med de nuværende kursniveauer kan forvente langsigtede afkast omkring 6-7 pct. årligt. Det vigtigste er at sikre sig risikospredning med mindst 25 værdipapirer og global spredning. Det vil være uklogt kun at satse på Europa.

Læs også: Lau Svenssen: Hvornår vågner Holger Danske?

De senere års fokus på digitale vækst- og energiaktier har efterladt dele af aktiemarkedet i en tilstand med lav investorinteresse. Det gælder de japanske og endda visse amerikanske aktier samt en række globale valueaktier. De handler ofte til kursværdier på omkring 12 gange overskuddet, hvilket er langt under aktiemarkedets gennemsnit.

Hvis man måler værdispændet mellem billige og dyre aktier ved den såkaldte z-score (se figuren), er prisforskellen historisk høj. Det vil sige, at indtjeningen og mulighederne for udbyttebetalinger for disse aktier er endnu mere attraktiv, end det har været tilfældet i tidligere kriser. Med andre ord - rummer dele af aktiemarkedet et meget stort potentiale, måske fordi mange investorer er så bekymrede for en global økonomisk recession. Som investor er det mere relevant end nogensinde at bevare roen, fokusere på fakta og investere langsigtet.

Læs også: Investeringsdirektør: En investeringsstrategi kan vinde over alle de næste måneder

Læs også: Teknisk Set med Lars Persson: Det er for godt til at være sandt