André Thormann: Valueinvestering er en historisk mulighed

Kan du huske, hvor du var, da Danmark vandt EM i herrefoldbold i 1992? Det gætter jeg på, du kan. Ligeså ekstraordinær Danmarks EM-sejr var, ligeså ekstraordinær - hvis ikke mere - er situationen for value-selskaber lige nu.

Historisk set er value-selskaber i dag billigere end nogensinde før. Rekorden tilkom finanskrisen førhen, men nu står vi i en rekordsituation igen.

Dette er en naturlig konsekvens af, at investering i value-selskaber har været en dårligere idé end investering i vækstselskaber siden 2007, da det har givet et lavere afkast.

Derfor har mange kloge hoveder forsøgt at give svar på, om value-investering er død, eller om det bare er et spørgsmål om tid, før value igen begynder at performe.

Min personlige holdning er, i lighed med et af mine idoler, Cliff Asness (medstifter af hedgefunden AQR, red.), at idéen om at købe noget billigt for at sælge det dyrere er et stabilt koncept ,som ikke dør - heller ikke på aktiemarkedet. Det er naturligt, at nogle selskaber er billigere end andre. Historisk har vi dog set en tendens til, at billige selskaber bliver alt for billige – hvilket er tilfældet nu.

Konceptet omkring value-investering er oldgammelt for en ung fyr som mig. Oprindelsen er sikkert endnu tidligere, men på aktiemarkedet kender vi det bedst fra Ben Graham og David Dodd i deres bog »Security Analysis” fra 1934.

Meget simpelt går value-investering ud på at købe selskaber, der er blevet for billige, med forventningen om, at prisen bliver mere rimelig over tid.

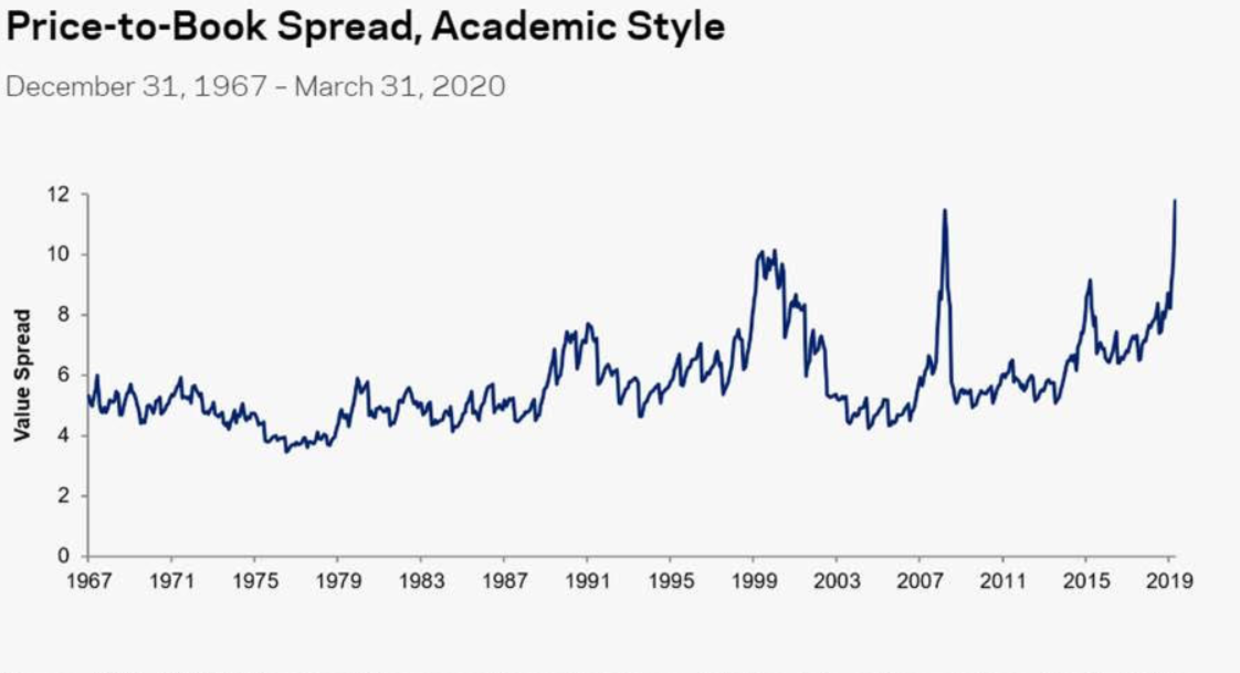

Man kan måle, hvad der er billigt på mange forskellige måder, men den mest kendte metode er ved at se på prisen relativt til dets bogførte egenkapital. Når man taler om, at value strukturelt er billigere end nogensinde, er det fordi, at forskellen mellem de billigste selskaber og de dyreste selskaber er historisk høj målt på prisen i forhold til den bogførte værdi.

Historisk set har dyre aktier været omkring 5,4 gange så dyre som billige aktier målt på dette. I dag er dette tal mere end fordoblet. Faktisk er dyre aktier 12 gange dyrere end billige aktier lige nu. 12 gange er et historisk højt tal, og det viser, hvor vild en situation vi står i.

Der er mange problemer med målepunktet, prisen relativt til dets bogførte værdi, og jeg er ikke selv stor fan af dette. Derfor bør man kigge på andre nøgletal og se, om de viser samme billede.

Spoiler alert - det gør de!

Hvis vi ser på prisen i forhold til den forventede indtjening, prisen i forhold til den historiske indtjening, eller prisen i forhold til omsætningen, så viser de alle, at vi står i en historisk vild situation, hvor value-selskaber er meget, meget billige.

Det man kan spørge sig selv om er, om der er en grund til, at disse selskaber er så billige i dag, relativt til historisk. Hvis man ser på nøgletal for kvaliteten af selskaber, såsom selskabernes afkast på deres aktiver, selskabernes bruttomargin eller selskabernes gældsniveau, er disse nøgletal faktisk ikke dårligere i dag, end de var historisk.

Dermed skal man ikke være mere bange for at købe katten i sækken i dag, end sidste gang value var undervurderet. Det ser ud til, at den primære årsag, til at value har underperformet i så mange år, er, at det billige bare er blevet endnu billigere.

Kan det billige så blive endnu, endnu billigere?

Ja, selvfølgelig kan det det. Ingen kan forudse fremtiden. Som Cliff Asness ville sige, så er det også sandsynligt, at New York Knicks vinder mesterskabet, hvilket vel i danske termer ville svare til, at Silkeborg IF vinder superligaen i år. Dog har man ikke lyst til at spille på det.

Læs også: André Thormann: Sådan kan du blive snydt af nøgletallene

Læs også: 'Du bør være eksponeret mod disse tre ting'

Læs også: Kendt investor: Det gør den dygtige investor nu