Morten Springborg: Derfor har vi investeret i 4 guldaktier

Både det makro- og mikroøkonomiske miljø er gunstigt for guld, så med god stockpicking kan man i dag optimere det risikojusterede afkast med tilføjelse af guldaktier til porteføljen.

Investering i guld har altid været en makro-trade, som kun fungerer i bestemte makroøkonomiske miljøer - og det miljø er gunstigt for guld i dag. Dertil kommer, at de mikro-økonomiske forhold for guldselskaberne også er bemærkelsesværdigt gunstige, så der er grund til at være rigtig optimistisk for guldinvesteringer.

Man investerer ikke i fysisk guld for at blive rig, men for at passe på sine penge, for guld holder sin købekraft gennem tiden. Omvendt investerer man ikke i guldselskaber for at passe på sine penge – men for at tjene penge.

Guldsektoren har generelt leveret flotte afkast de seneste år, og er i 2020 steget i forhold til et aktiemarked, der er faldet. Dog skal man være klar over, at der er en kolossal forskel i kvalitet mellem forskellige selskaber. Ledelseskvalitet, geografisk risiko, levetiden af miner samt omkostnings – og vækstprofiler adskiller sig markant fra selskab til selskab, og stockpicking er alfa og omega i sektoren.

Det gamle ordsprog om, at guldminer er dér, hvor penge går hen, når de skal dø, holder fortsat i en vis grad. Men nøje udvalgte guldaktier fungerer godt i samspil med andre typer af aktier, da de som regel er lavt eller negativt korrelerede. De giver derfor glimrende diversifikation, medvirker til at stabilisere risikoen og optimere afkast.

De fleste aktiemarkeder kommer til at se fald i indtjeningen (EPS) på 40-50 pct. i 2020. Selvom der er grund til at være optimistisk om det langsigtede potentiale i aktiemarkedet, er det usikkert, hvornår vi endeligt er kommet på den anden side af coronakrisen.

Omvendt vil stærke guldselskaber opleve den bedste af alle verdener i den kommende tid. Dels er guldprisen meget høj og i et nyt bull-marked drevet af pengeprintning og uholdbare offentlige finanser. Men lige så vigtigt oplever selskaberne faldende omkostninger. Dels er dollaren stærk, hvilket er godt for guldminer i andre lande end USA, og dels er energipriserne kollapset. Da energi typisk er den største udgift for et guldmineselskab, har det meget stor betydning for lønsomheden. Det er sandsynligt, at guldselskaberne i 2020 kommer til at levere en lønsomhed og frit cash flow som aldrig er set tidligere. For nok første gang i nyere historie kan man rent faktisk tale om, at mange af selskaberne er billige målt på cash flow.

Skepsis blandt investorer er enorm (”barbarisk relikvie”), og kendskabet er lavt, men heri ligger muligheden for den grundige investor. Særligt finder vi, at de såkaldte streaming- og royaltyselskaber, der udlåner til guldminer mod betaling i fysisk guld, er særligt interessante på grund af lav risiko og høj optionalitet i forretningsmodellen.

I C Worldwide har vi særlig interesse for guldaktier i vores afdeling for Stabile Aktier, da vi netop i denne afdeling har fokus på at minimere porteføljerisikoen. Vores første investeringer i guldsektoren var i 2018, og vi har i dag investeret i 4 selskaber, Franco Nevada, Wheaton Precious Metals, begge royalty selskaber, og Newmont og Agnico Eagles.

De seneste 20 års krisehåndteringer i USA, UK og eurozonen har fokuseret på rentesænkninger og gældsopbygning for at fremskynde forbrug fra fremtiden til nuet. Gentagne gange har centralbankerne forsøgt at normalisere pengepolitikken (reducere balancerne og hæve renterne), men som The Eagles synger i Hotel California har det vist sig at, »You can check out anytime you like – but you can never leave«.

Centralbankernes balancer vokser og vokser. Dette har været positivt for finansielle aktiver, da likviditeten er strømmet ind i kapitalmarkederne, men har ikke virket i forhold til en økonomisk reflation, idet den reale økonomi i årene efter finanskrisen har været bekymrende tæt på deflation.

Derfor vil den økonomiske politik i de kommende år gå fra at have været bureaukratisk krisestyring af centralbankerne til at blive en ideologisk kampplads for politikerne. Det har været på vej i mange år, men Covid19-krisen har accelereret den udvikling. Vi ser nu de første skridt mod helikopter-penge eller mod den mere korrekte 'akademiske' betegnelse for fusionen af penge -og finanspolitik, Modern Monetary Policy (MMT) både i USA og UK. Flere lande vil komme til. Centralbanken underlægges staten, og dens rolle vil være at finansiere statens udgifter.

Fortalere for MMT anfører, at lande, der kan finansiere sig i egen valuta, ingen grænse har for, hvor store budgetunderskud kan være, så længe det ikke påvirker inflationsudviklingen for meget. Da vi pt. lever i en verden, der på grund af enorm gældsætning, demografi og teknologisk acceleration er disinflationær grænsende til deflationær, vil lande, hvor centralbanken printer penge for at finansiere staten, til at begynde med nok have positive erfaringer med MMT, og prisen vil først skulle betales på et senere tidspunkt. Men der bliver en pris at betale, der findes ikke en 'free lunch'.

Kritikere af mit synspunkt vil nok hævde, at vi lever i usædvanlige tider, og at denne krise kræver en usædvanlig stor respons, men at det er midlertidigt. Dertil vil jeg blot henlede til den amerikanske økonom Milton Friedmans udsagn om, at 'Intet er så permanent som et midlertidigt statsprogram'. Fordi politikere meget nødigt giver magt fra sig, og det er nu engang lettere at trykke på knappen til seddelpressen end at føre stram finanspolitik og opkræve højere skatter, for at dække hullet efter coronakrisen og levere på fremtidige velfærdskrav.

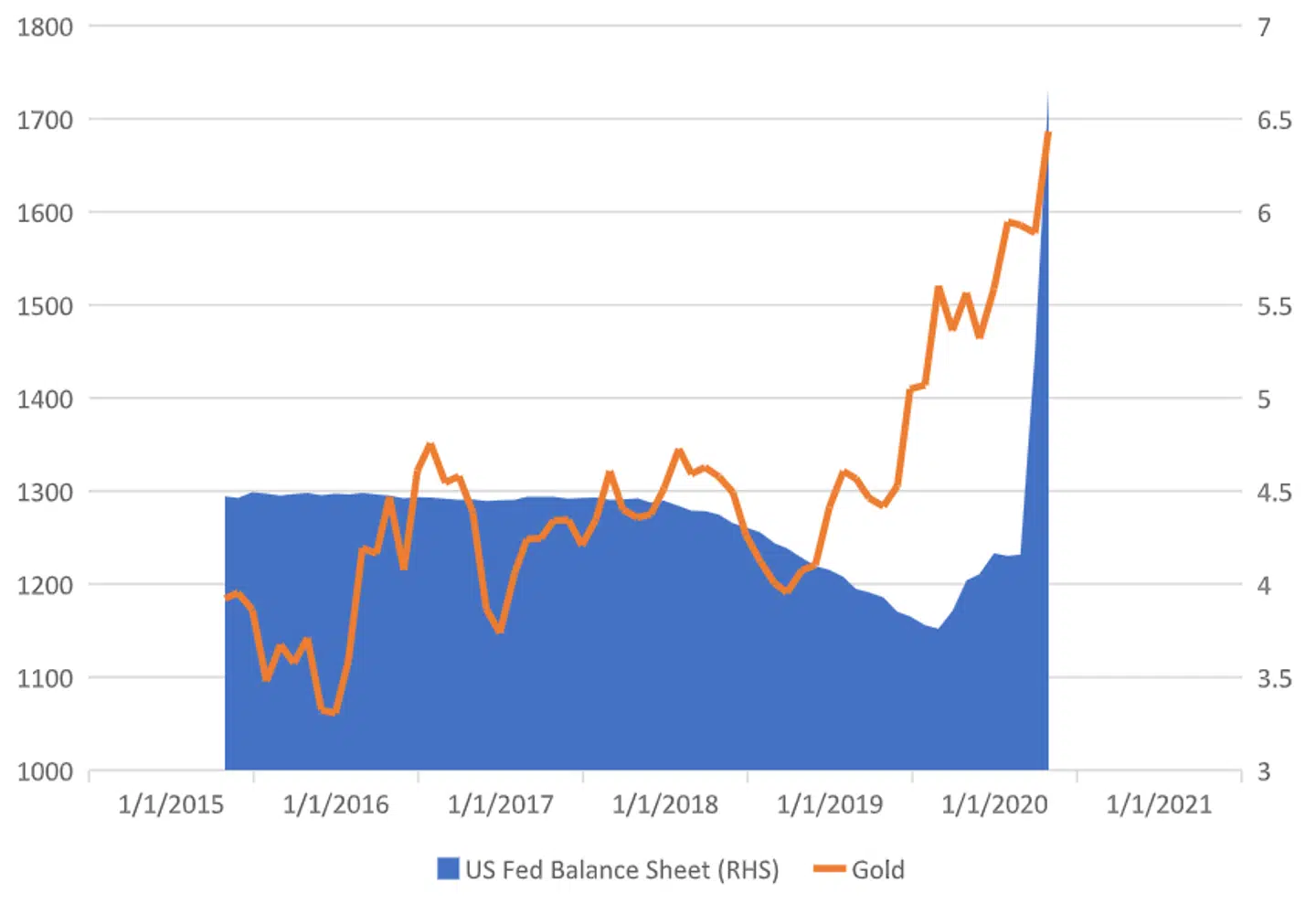

Der er stor sammenhæng mellem centralbankernes pengeskabelse (udvanding af værdien af penge) og prisen på guld målt i udvandede penge. Således er guldprisen steget 35 pct. det sidste år og over de sidste 20 år steget fra 300 dollar pr. oz. til 1700 dollar i dag, eller 9,5 pct. om året – i forhold til 5,5 pct. for det amerikanske aktiemarked over samme periode. Sjovt nok svarer stigningen i guld til stigningen i FED’s balance over samme periode.

FED’s balance er steget fra 700 mia. dollar før finanskrisen (ca. 5 pct. af BNP) til omkring 4.000 mia dollar før corona-krisen. De seneste uger er den vokset yderligere 2000 mia dollar, og Bank Credit Analyst forventer en balance på 11.000 mia. dollar ved årets udgang (over 50 pct. af BNP) - en tidobling af FED’s størrelse i forhold til økonomien over 12 år. I 2020’rne vil centralbankernes balancer vokse endnu hurtigere end i de sidste 10 år.

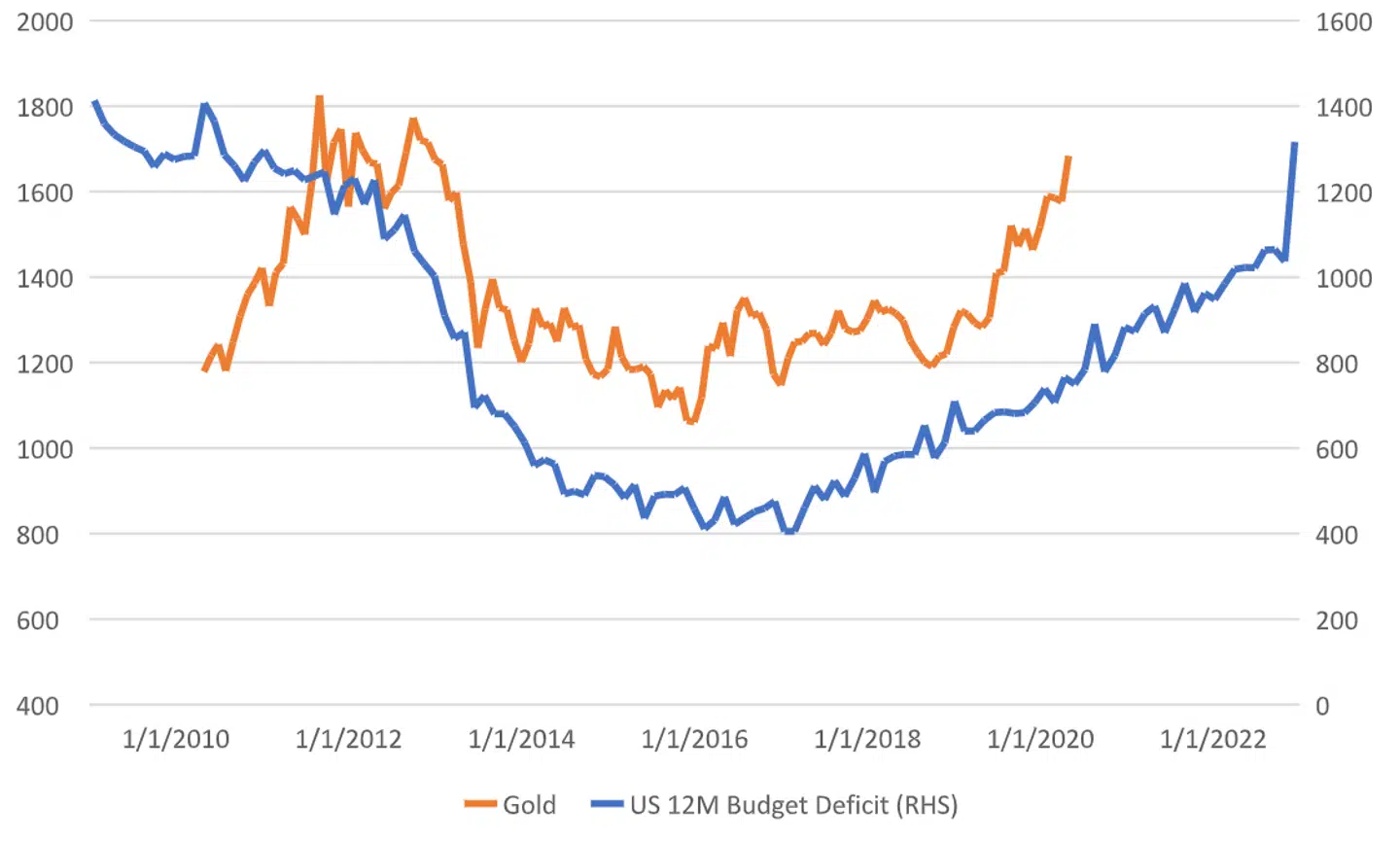

Det amerikanske budgetunderskud forventes at lande på ubegribelige 4.000 mia. dollar, eller 20 pct. af BNP i 2020. Gælden vokser ikke blot i USA men i hele verden, og centralbankerne har reduceret renterne til tæt på 0 over hele rentekurven og vil holde dem der i mange år, fordi den enorme gæld skal inflateres væk, ligesom man gjorde efter Anden Verdenskrig. Efter Anden Verdenskrig havde man rentekurvekontrol i USA, der sikrede, at renterne var markant lavere end den nominelle vækst. På den måde voksede økonomien sig ud af gældsudfordringen. Det er også planen denne gang, men om det lykkes, er en helt anden historie.

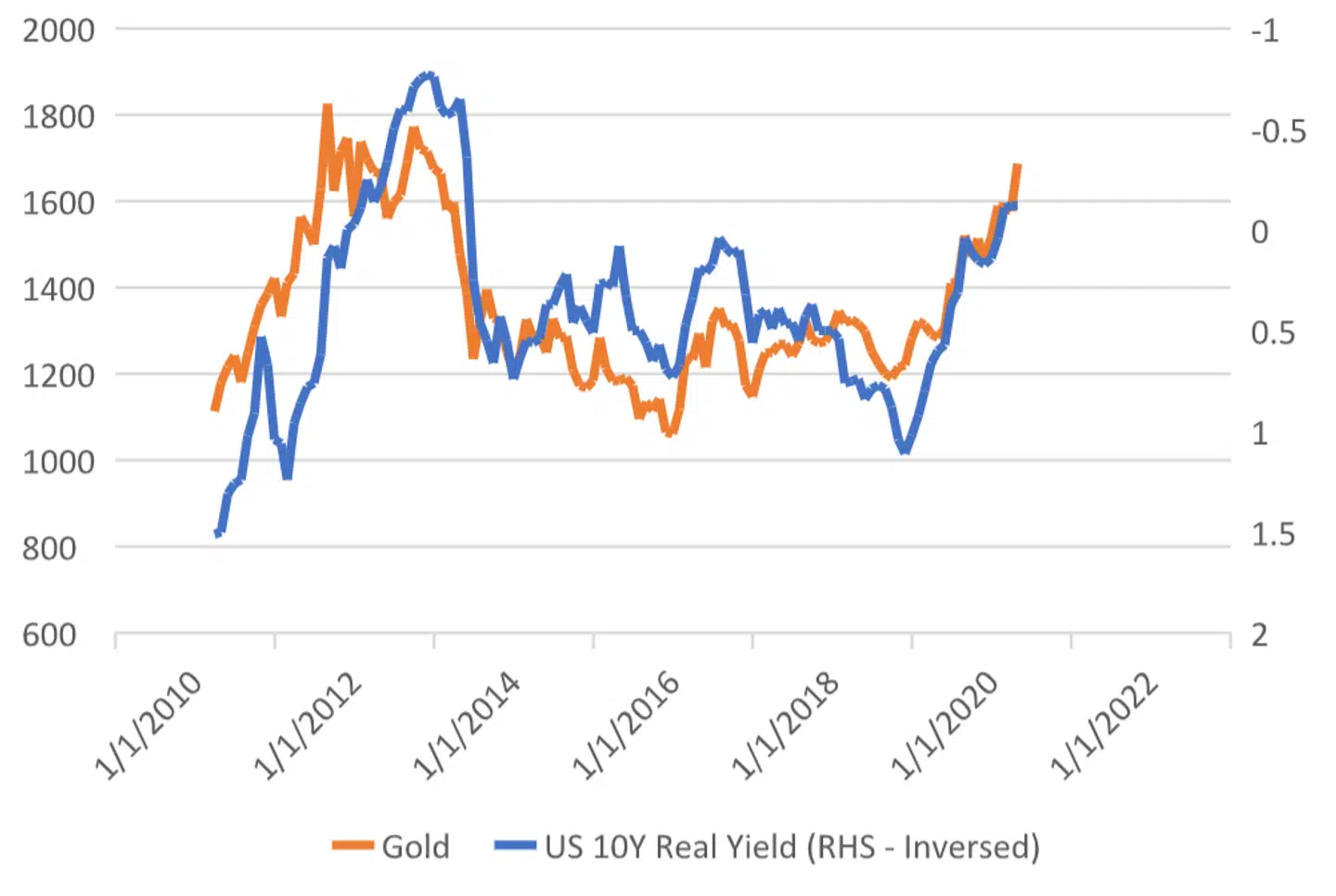

Den væsentligste faktor til forklaring af guldprisen er udviklingen i realrenten. Som grafen nedenfor viser, stiger guldprisen, når realrenten falder, og omvendt. Dette skyldes, at guld ikke giver et afkast, og hvis man kan få et positivt realafkast i obligationer, er alternativomkostningen ved at holde guld positiv. Realrenterne kommer til at være super lave i de kommende mange år, understøttende guldprisen, fordi staterne kontrollerer renterne og ikke kan betale højere renter på den enorme gæld, der er opbygget.

Og gældsvæksten fortsætter på både kort sigt grundet recessionen, og på længere sigt, fordi de offentlige finanser er i strukturel ubalance i de fleste lande.

Velfærdsløfter bliver svære at honorere grundet aldringen af vores befolkninger. Høje budgetunderskud understøtter således guldprisen, som grafen nedenfor viser.

Hvorledes skal man så investere i årene fremover? Svaret er, at man skal undgå obligationer og kontanter i lande med negative realrenter. Omvendt kan man investere i de få tilbageværende sunde obligationsmarkeder med positive realrenter og i realaktiver som ejendomme, (vækst)-aktier og… guld.

Læs også: Storinvestor kalder guld for en af 'de mest undervurderede aktiver'

Læs også: 4 stærke aktier: 'Du bør lede efter aktier her'

Læs også: Strateger advarer mod optimismen: Det hænger ikke sammen