Dette er en kommentar. Euroinvestor har tilknyttet flere personer, der kommenterer de finansielle markeder. Kommentaren udtrykker alene skribentens holdning.

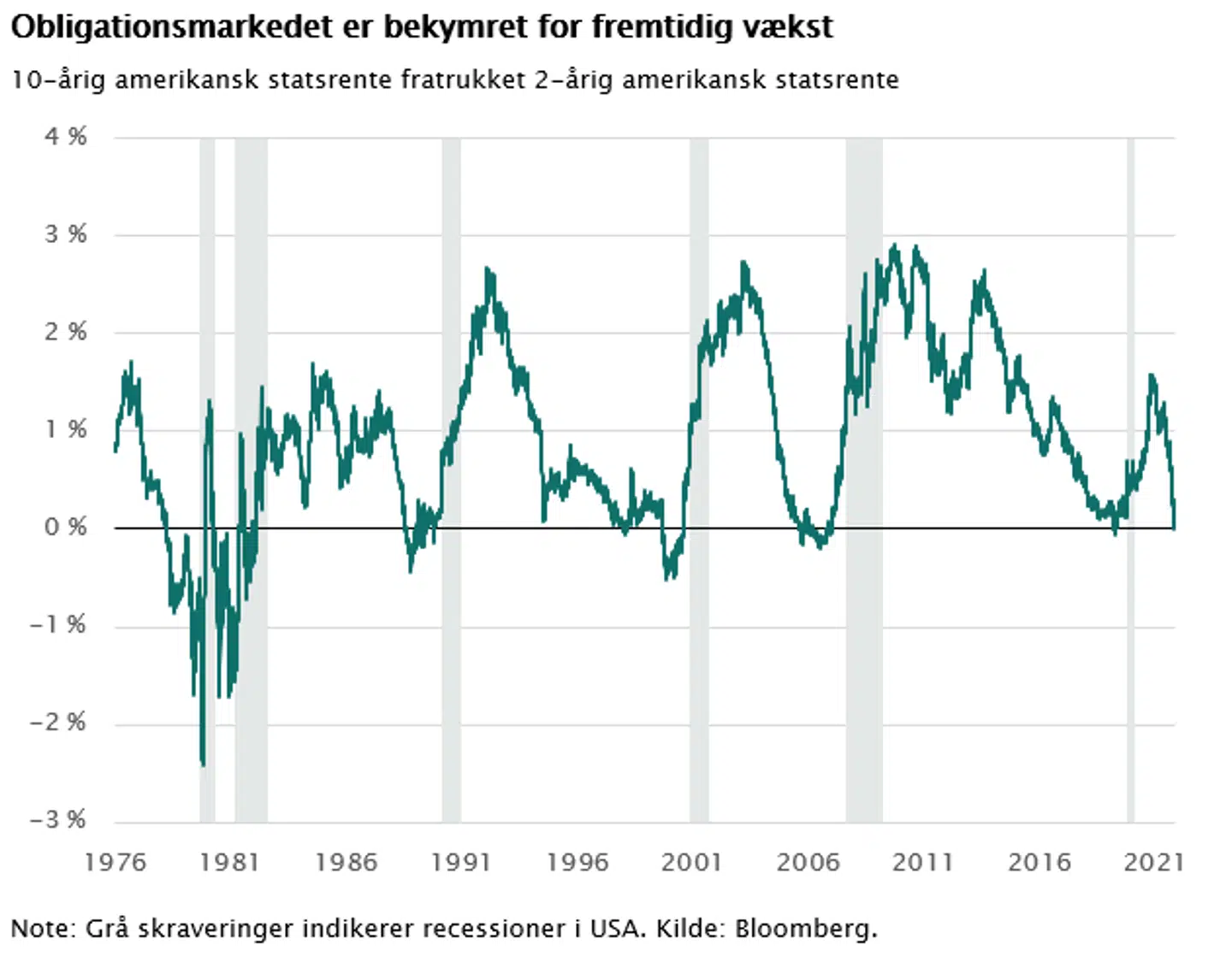

Finansmarkederne er i disse dage meget fokuserede på rentekurvens hældning. Et mål for hældningen er forskellen mellem renten på den amerikanske statsobligation med 2 års løbetid og 10 års løbetid.

Forskellen er blevet mindre de seneste måneder og er nu ganske tæt på nul. En negativ hældning er interessant, fordi den historisk har været sammenfaldende med recessioner, og det er årsagen til finansmarkedernes nyvundne interesse.

Rentekurven beskriver renten på statsobligationer med forskellige løbetider. Normalt vil investorer kræve en højere rente for at låne deres penge ud i længere tid, og derfor er rentekurven normalt opadgående.

Læs også: Anbefaler at købe dansk folkeaktie - 'det her er vigtigere end nogensinde'

Når renten med kort løbetid overstiger renten med lang løbetid, kan det være et udtryk for obligationsinvestorernes bekymring for fremtidig vækst. Dette er tilfældet i denne omgang, hvor den strammere retorik fra Fed har fået den korte 2- årige amerikanske statsobligationsrente til at gå fra 0,7 pct. i starten af året til 2,4 pct. i dag.

Den lange 10-årige rente er også steget pænt, men ikke i samme omfang, og det tegner et billede af investorernes frygt for, at Feds kommende rentestigninger vil dæmpe væksten. Rentekurvens hældning er derfor på vippen til at blive negativ – eller ”invertere”, som det kaldes i finansmarkedet.

Den store fokus på rentekurven skyldes, at kurven er inverteret forud for de seneste seks recessioner. Det er dog fortsat tvivlsomt, om rentekurven rent faktisk kan forudsige en recession.

Læs også: Danske Bank: Russisk økonomi ramt af tilbageslag

Analyser fra Fed og analysehuset Yardeni peger på det modsatte, og selvom andre peger på, at den inverterede rentekurve kan sænke kreditudbuddet, er den direkte økonomiske effekt af en inverteret rentekurve også sparsom. På trods af rentekurvens historik med at forudsige recessioner er en inverteret rentekurve ikke noget, der skal få aktieinvestorerne til at forlade markedet omgående.

Recessionen rammer i gennemsnit først 19 måneder efter første invertering af rentekurven, og de seks gange, det er sket siden 1976, er S&P 500 det efterfølgende året steget med 12 pct.

Læs også: Milliardforvalter om dansk himmelstormer: Det er en global vinder

Invertering af rentekurven er således ikke et altoverskyggende faresignal, men tyder alligevel på, at pengepolitikken kan være med til at kvæle det igangværende opsving. Om obligationsinvestorerne får ret, er for tidligt at sige, men for nu ser amerikansk økonomi fortsat stærk ud.

Arbejdsmarkedet slår rekorder, og formuer og indtægter er stadig store på trods af inflationen. Recessionen skal nok komme på et tidspunkt – det gør den altid - men i øjeblikket tyder økonomisk data ikke på, at den er lige rundt om hjørnet.

Obligationsmarkedet er bekymret for fremtidig vækst

Del: