I de seneste år har investorerne mødt adskillige nye forretningsmodeller fra de nynoterede selskaber på First North i Danmark. Som beskrevet i en tidligere artikel er det i høj grad SaaS (Software-as-a-Service)-selskaber, som bliver noteret i øjeblikket.

Software-as-a-Service (SaaS) fortjener dog at blive sat i et lidt større perspektiv end blot de mindre SaaS-selskaber på First North i Danmark, der størrelsesmæssigt strækker sig fra Nexcoms markedsværdi på ca. 100 mio. danske kroner til Penneos markedsværdi på ca. 1,6 mia. danske kroner. Ifølge et af verdens førende analyse- og konsulenthuse, Gartner, estimeres den globale cloud-service (SaaS) omsætning at udgøre 101 mia. amerikanske dollar i 2020, og dette forventes at vokse med mere end 16 pct. til 118 mia. amerikanske dollar i 2021.

Værdiansættelse med ARR

I den førnævnte finanskommentar er et af hovedbudskaberne, at investorerne skal vænne sig til det nye begreb »ARR«, som står for den årlige tilbagevendende omsætning, hvor månedlige abonnementsbetalinger bliver opgjort på årsbasis.

ARR er også anvendt i simple multipler til værdiansættelse, hvor SaaS-selskabers værdiansættelse kan sammenlignes med andre lignende selskaber. Her anvendes SaaS-selskabernes markedsværdi i forhold ARR i samme stil som klassiske værdiansættelsesmål som P/E og P/S, der tager markedsværdien af selskabet i forhold til henholdsvis indtjening og omsætning.

Læs også: Aktieordbog: Det dækker investeringsbegreberne over

Til forskel måler ARR bedre den kontinuerlige vækst i abonnementsbetalinger i forhold til omsætningen, og P/E er sjældent interessant, da de fleste SaaS-selskaber kører med underskud grundet massive investeringer i salg- og marketing samt produktudvikling i tidligere faser af virksomhedernes livscyklus.

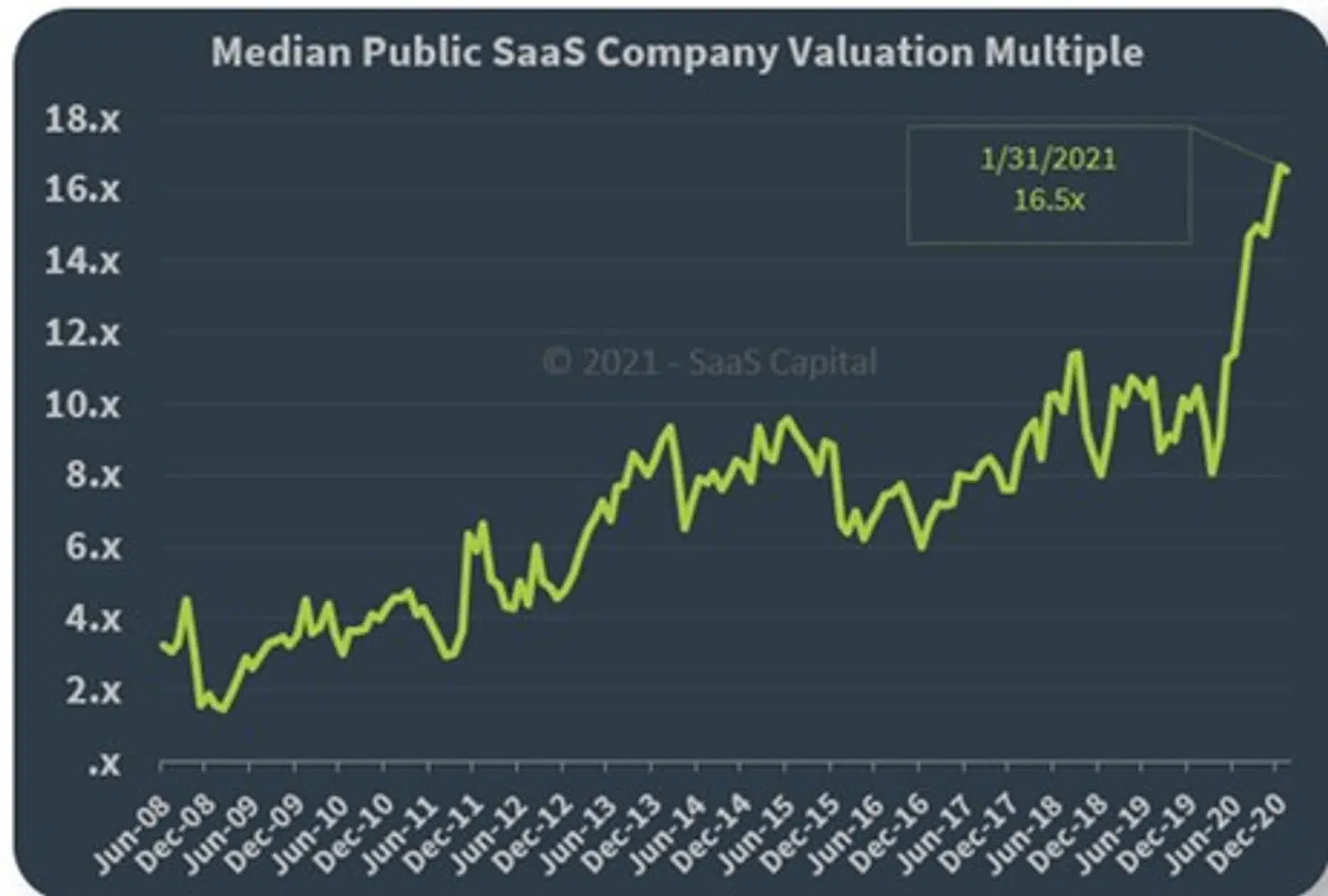

På det amerikanske marked findes The SaaS Capital Index, som viser udviklingen i SaaS- selskabers værdiansættelse baseret på total ARR. Det fremgår i figur 1 (nedenfor), at værdiansættelsen af disse aktier er steget markant det seneste år, og indekset handles til en medianværdi på 16,5x ARR i den seneste opgørelse fra 31. januar 2021. De amerikanske selskaber er selvsagt langt større end SaaS-selskaberne på First North i Danmark, men stigningen i værdiansættelsen af disse aktier påvirker alt andet lige også appetitten efter SaaS-selskaberne på First North.

Mange faktorer påvirker SaaS-selskabers værdiansættelse

Det er vigtigt at understrege, at der er rigtig mange faktorer, der påvirker SaaS-selskabernes værdiansættelse, hvorfor man ikke kan se isoleret på ARR. Der er f.eks. stor forskel på markedspotentialet, skalerbarheden af servicen og selskabernes vækstrater. Et eksempel er Agillic, der handles til 5,5x ARR baseret på midtpunktet i selskabets forventede 2020-resultat. En årsag er, at Agillic, der udbyder marketing automation, har haft negativ vækst som følge af bl.a. selskabets kundebase, der er ramt af ccoronanedlukningen Agillic har dog ffor nyliglanceret strategien Reboot 2.1, hvor selskabet forventer en lille ARR-vækst i 2021 og en forventet ARR-vækst på 30-40 pct. i 2022. Omvendt handles andre danske SaaS-selskaber som eksempelvis Konsolidator og Penneo højere målt på P/ARR, da disse selskaber bl.a. har leveret en historisk høj vækst.

Af de nævnte selskaber modtager HC Andersen Capital betaling fra Agillic og Penneo for en Digital IR/Corporate Visibility abonnementsaftale. Kasper Lihn ejer ikke aktier i de nævnte aktier.

Læs også: Kommentar: Software-as-a-Service hitter på First North

Læs også: Kommentar: Aktiesparekontoen – valg af gode proxy-aktier

Del: