Et af de mest selvironiske, men også indsigtsfulde citater, vi er stødt på, blev formuleret af Wall Street-legenden og value-investor James Grant, der sagde, at »en (investerings-) boble er et bull marked, hvor brugeren af den nedsættende term, nemlig boble, ikke har deltaget«. I dag er det mere populært end nogensinde at udtale sig om tilsyneladende vanvittig prisfastsættelse af aktier og markeder, men hav James Grants citat i baghovedet, når du vurderer validiteten af udtalelsen. Det kan være, at budbringeren lægger et emotionelt og ikke et rationelt funderet udgangspunkt til grund for sin udtalelse.

Investeringsverdenen er big business, hvor gentagne fejlbeslutninger og længerevarende underperformance har store konsekvenser, hvorfor der ofte tyes til bortforklarende argumenter, når man er blevet »kørt over« af markedet – f.eks., at markedet opfører sig irrationelt, men om et øjeblik vil investorerne se lyset og finde den rigtige prisfastsættelse.

En anden undskyldning kan være, at markedet er momentum-drevet, og at de faktorer (f.eks. vækst eller kvalitet), der driver markedet, ikke passer til ens investeringsfilosofi. Men for begge undskyldninger gælder en underliggende tankegang, der er en af de største myter i investeringsverdenen, nemlig ideen om »reversion to the mean«.

Traditionelle valueaktier er i dag, hvad man kan kalde »smeltende isterninger«Morten Springborg, temaspecialist

Desværre er der ikke er et godt dansk ord for begrebet, men betydningen er, at hvis noget er steget eller faldet væsentligt, vil der være en naturlig tendens til en modreaktion, udviklingen vil vende, og kurserne vil returnere til den såkaldte »rigtige værdi«. Intet er mere farligt for ens langsigtede økonomiske velbefindende end at efterleve konceptet om »reversion to the mean«. Lad mig komme med nogle eksempler:

Myte 1: Renterne er faldet så dybt, at de kun kan stige, når økonomien igen kommer ud af recessionen:

Realiteten er, at renter meget ofte fortsætter med at falde efter, at økonomien er kommet ud af en recession. Renter er ikke »mean reversing« på hverken kort eller mellemlangt sigt. Der er mange strukturelle årsager hertil, herunder demografi og teknologi, men vigtigst er nok, at recessioner fører til højere gældsætning, og at øget gældsætning er deflationært, hvilket driver renterne yderligere ned.

Nogen taler om value/vækst, som var det en boksekamp mellem to vidt forskellige modstandere. Det er forkertMorten Springborg, temaspecialist

Nu er renterne jo faldet til tæt på nul og kan derfor dårligt falde mere. Men det er sandsynligt, at renterne vil forblive på et historisk ekstremt lavt niveau i mange år endnu. For at forstå hvorfor, henvises af pladshensyn til »Hoisington Quarterly Review and Outlook, Third Quarter 2020” af Dr. Lacy Hunt, der formentligt har beskrevet dette bedst.

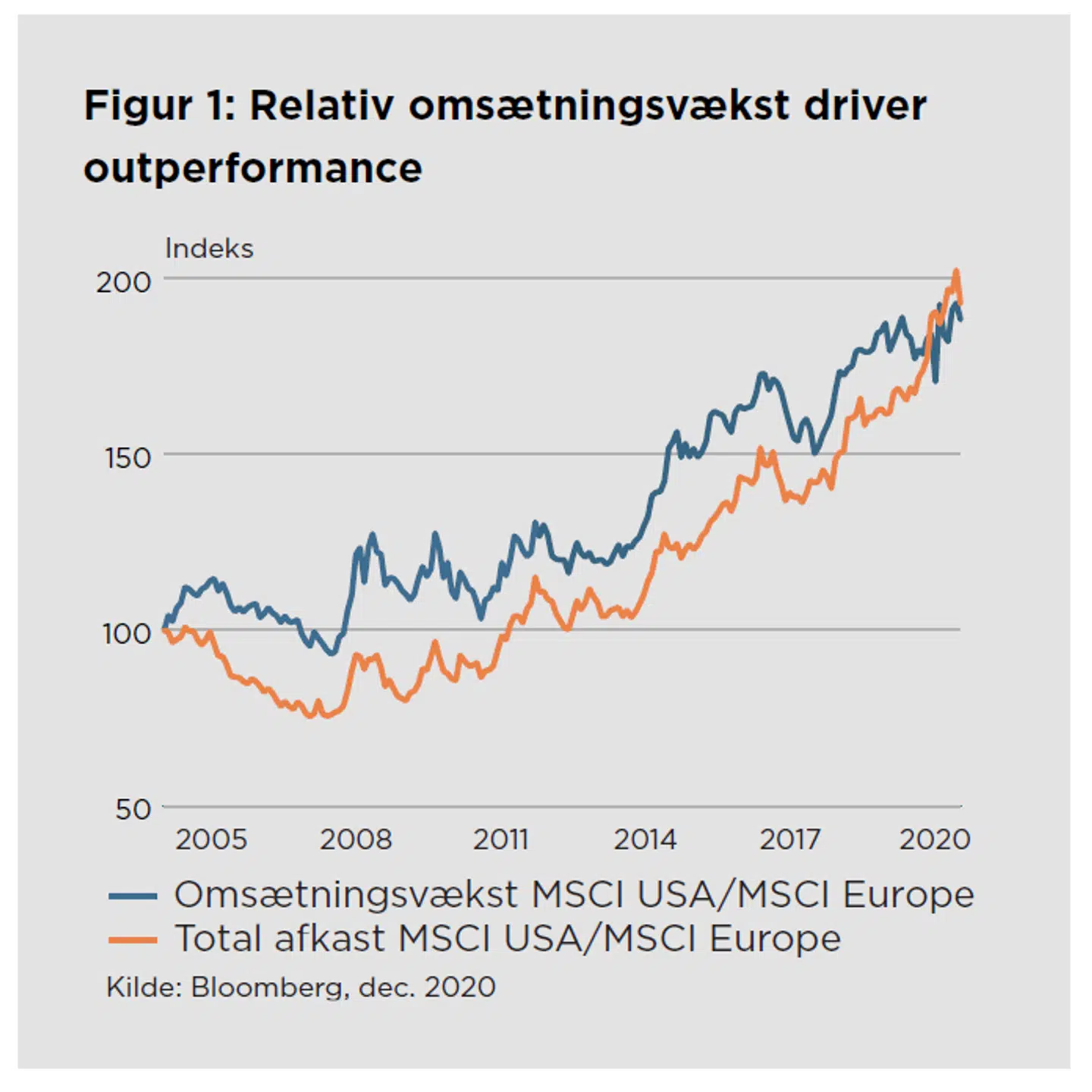

Myte 2: Europa vil nu endelig outperforme USA, fordi Europa frem til i dag har underperformet så meget:

Realiteten er, at Europas historiske afkastudvikling intet siger om den fremtidige udvikling. Myten svarer til at påstå, at salget af Nokia mobiltelefoner vil outperforme salget af iPhones, fordi Nokia historisk har solgt meget dårligere.

Realiteten er, at det eneste, der kan få Europas aktiemarkeder til at gøre det bedre end USAs, er, hvis de europæiske virksomheders salgsvækst strukturelt bliver højere end de amerikanske selskabers, se figur 1 nedenfor.

Og det er der desværre ingen »mean reversion« i. Det vil nemlig kræve, at Europa pludselig skulle vende den demografiske aldring og samtidigt blive et dynamisk og erhvervsvenligt kontinent.

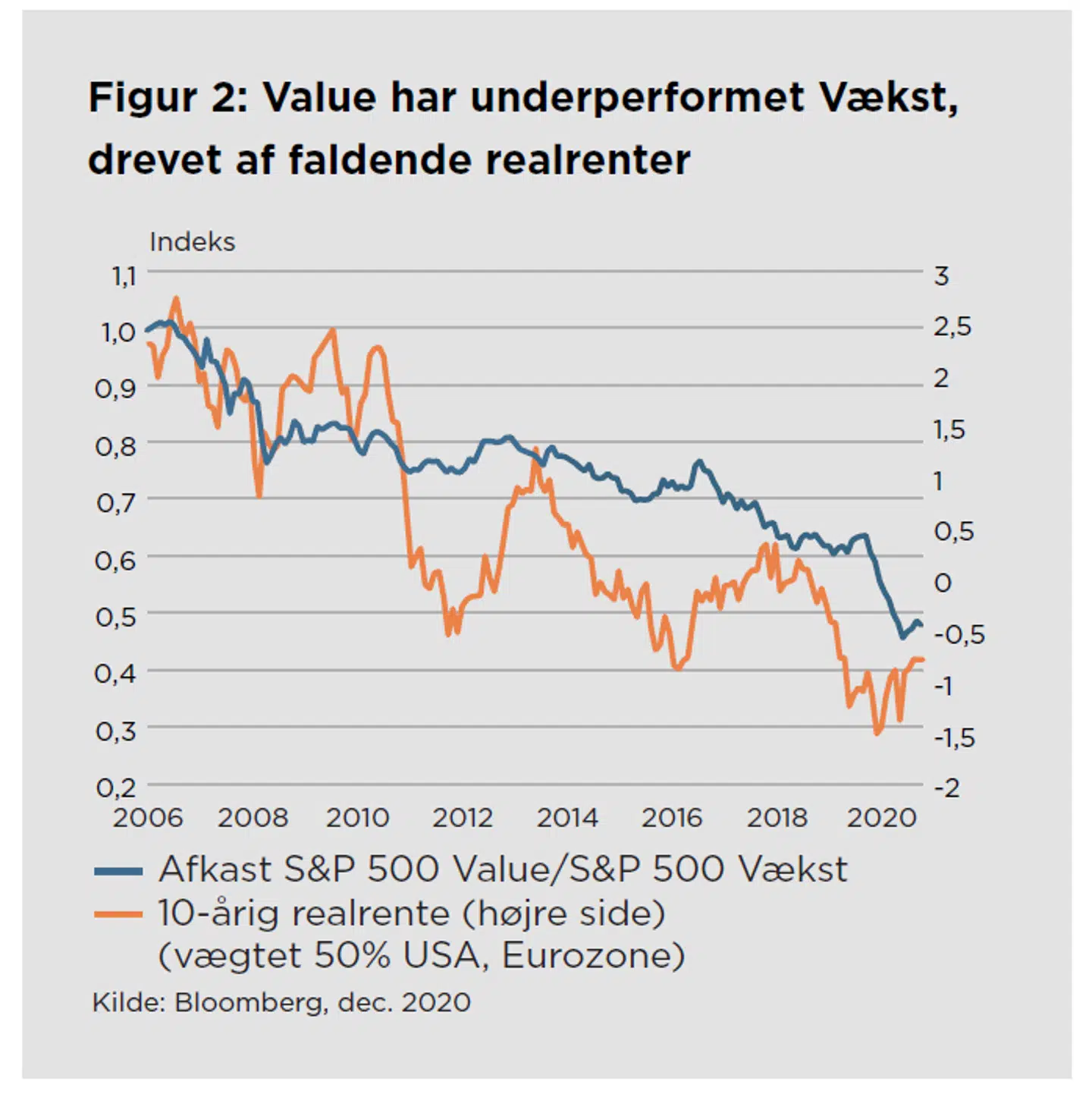

Myte 3: Value-aktier har underperformet markant i mange år, hvorfor valueaktier nu vil outperforme vækstaktier igen.

Realiteten er, at dette er en klassiker, der af value-investorer er blevet gentaget hvert år, siden value-aktier begyndte at underperforme vækstaktier i 2007. Siden da har der været sporadiske forsøg på at ændre trenden, men hver gang de såkaldte valueaktier (som i øvrigt er et meget uklart defineret begreb) har forsøgt at komme tilbage i kampen, er de blevet slået tilbage til start – eller sat helt ud af spillet.

Læs også: Privatinvestor kendt fra Millionærklubben: Her er mine aktieraketter for 2021

Dette er der mange grunde til. Dels lever vi i en tid, hvor penge ikke koster noget. Centralbankerne har skabt en overlikviditet i økonomierne, der har reduceret renterne til historiske lavpunkter og øget værdien af fremtidige cash flows, hvorfor værdien af vækstaktier er blevet mere begunstiget end value-aktier, se figur 2 nedenfor.

Omvendt har den økonomiske vækst været skuffende, og når væksten generelt er lav, bliver de områder, der har vækst, meget mere værd. Derfor er kursen på vækstaktier steget så meget.

Endelig gennemgår vores økonomier store forandringer. Digitaliseringen accelererer og øger værdien af immaterielle aktiver på bekostning af materielle aktiver, noget som traditionel value-analyse ikke fanger godt. Helt generelt er det største problem med traditionel value-analyse, at der er alt for stort fokus på pris og for lidt på selve forretningsmodellen.

Traditionelle value-aktier er i dag, hvad man kan kalde »smeltende isterninger«, hvor der er strukturelle udfordringer for forretningsmodellen, enten pga. udviklingen i økonomien med f.eks. lave renter, der betyder, at banker bliver mindre og mindre profitable, eller trenden mod mere bæredygtige investeringer, der fundamentalt udfordrer selskaber inden for energi, transport og tobak, der er de væsentligste value-kategorier.

Læs også: Aktiechef: Disse aktier har stadig kæmpe potentiale trods stigning på 120 pct. i 2020

At tro på »reversion to the mean« i forholdet mellem value- og vækstaktier er det samme som at tro, at de underliggende fundamentale forhold i vores økonomier står foran en vending. Man skal tro på en vedvarende rentestigning drevet af stigende inflation, stigende vækst og beskæftigelse, og at investorerne nedtoner betydningen af bæredygtige investeringer (ESG). Det er sandsynligt, at udrulningen af covid-19-vacciner i 2021 kan give en midlertidig opstemthed, men hvad ligger der på den anden side af covid-19? Tror man virkelig, at covid-19 var skelsættende for skabelsen af bedre økonomiske forudsætninger for strukturel vækst i årene fremover, og at ESG og bæredygtighed vil betyde mindre i årene fremover?

»Reversion to the mean« bliver af mange betragtet som en naturlov. Men i stedet er menneskeheden jo historien om langsigtet fremgang – evolution. Det vil særligt afspejle sig i de få udvalgte selskaber, som er med til at drive denne udvikling. Grundlæggende mener vi i C Worldwide, at sonderingen mellem value og vækst er upræcis og vil blive mere og mere irrelevant de kommende år.

Nogen taler om value/vækst, som var det en boksekamp mellem to vidt forskellige modstandere. Det er forkert. I virkeligheden hænger en god investering jo sammen med både at finde value og vækst. I hvert fald for C Worldwide. Vi tror, det er bedre, at disse fundamentalistiske diskussioner får mindre vægt, og at man i stedet fokuserer på at identificere de få selskaber, der lønsomt kan vokse sig større over tid – selskaber, vi betegner som Compounding- selskaber.

Læs også: Godt nyt til boligejerne: Rentedyk sender lån med 0 procent i rente på gaden

Læs også: 5 scenarier for 2021: 'Når det sker, vil aktiemarkedet typisk bremse op'

Del: