Over de seneste måneder har man ikke – ej heller på disse sider – manglet kommentarer om udsigten til stigende inflation og højere renter.

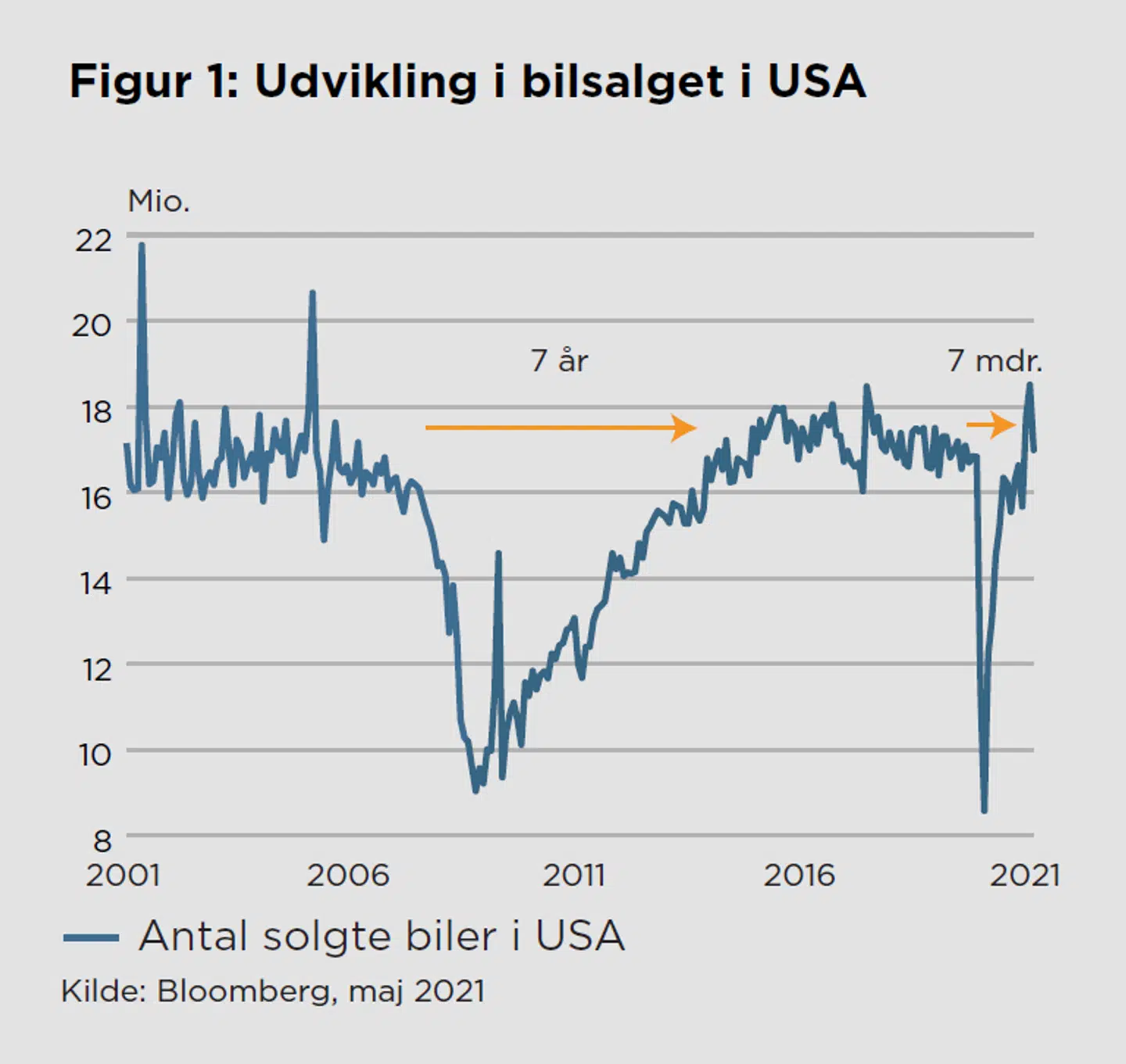

Vi har tidligere manet til ro ift. stigende inflation og renter. Verdensøkonomien er fortsat mere deflationær end inflationær på grund af aldrende demografi, gældseksplosion og teknologisk acceleration. Vi ser primært rente- og inflationsudviklingen i 2021 og de afledte markedsrotationer som en konsekvens af, at verdensøkonomien er i ubalance efter nedlukningen i 2020. Populært sagt, så er pendulet svunget for langt. I takt med genåbningerne har den økonomiske vækst overrasket positivt drevet af vaccineudbredelsen og velpolstrede opsparingskonti hos forbrugerne, der i visse europæiske lande, og specielt USA, har modtaget meget store offentlige overførsler for at holde hånden under økonomien. Den høje forbrugsefterspørgsel har ledt til kortsigtede flaskehalse inden for en række områder – f.eks. i teknologisektoren, hvor der er en stor knaphed på microchips. Bilsektoren i USA er et andet illustrativt eksempel, hvor salget – som det fremgår af figur 1 – historisk har svinget omkring 17 mio. biler årligt. Faldet i bilsalget i 2020 minder på mange måder om udviklingen under finanskrisen, men hvor det under finanskrisen tog syv år at genvinde det tabte, vendte salget denne gang tilbage på blot syv måneder. Salgsrekylen har faktisk været så stærk, at salget kortvarigt har overgået den langsigtede trend. Denne dramatiske stop/start-effekt skaber ubalancer og udfordringer i produktionsleddene, hvorfor vi nu ser flaskehalse med stigende priser til følge. Inden for langt de fleste områder – måske med undtagelse af netop microchips - mangler der dog ikke langsigtet kapacitet – det tager blot lidt tid at skrue op, men pendulet skal nok svinge tilbage igen.

Disse effekter er tydelige i forbrugerpriserne, hvor den seneste måling i USA viser en årsstigning på over 5 pct. Denne udvikling har også forplantet sig i de mere langsigtede inflationsforventninger, som nu er ca. 2,5 pct. Inflationsudviklingen har dog ikke presset de lange renter yderligere op. Den 10-årige amerikanske rente er derimod faldet en smule de seneste par måneder.

For den usagte sandhed om vores økonomier i dag er, at det ikke længere er den reale økonomi, der styrer den finansielle, men derimod den finansielle økonomi herunder boligmarkedet, der styrer den reale økonomi.

Vi tror, at obligationsinvestorer betragter den aktuelle udvikling gennem denne linse samtidigt med, at centralbankerne – trods begyndende drøftelser om mulige renteforhøjelser i 2023 – fortsætter deres massive støtteopkøb på obligationsmarkederne. For den usagte sandhed om vores økonomier i dag er, at det ikke længere er den reale økonomi, der styrer den finansielle, men derimod den finansielle økonomi herunder boligmarkedet, der styrer den reale økonomi. Blot de mindste forstyrrelser i den finansielle økonomi forplanter sig øjeblikkeligt til den reale økonomi gennem lavere vækst og højere arbejdsløshed, hvilket politikere og centralbanker efter mange års forsøg på ”normalisering” har forstået. Økonomisk politik er i dag og fremover underlagt behovet for lavest mulig volatilitet på de finansielle markeder.

De cykliske sektorer i fokus efter vaccineudrulningen

De cykliske sektorer, såsom råvarer, banker, bilsektoren og andre forbrugscykliske sektorer har efter de store kurstab i foråret 2020 generelt oplevet et comeback de seneste 6-9 måneder og er steget mere end de strukturelt og stabilt voksende selskaber. Investorerne har i denne fase søgt ”høj oktan”-selskaber, og de cykliske selskaber i Europa er frem til for nyligt steget ca. 50 pct. mere end de mere defensive selskaber. Herover for har selskaber med strukturel vækst baseret på stærke markedspositioner og ”pricing power” (evnen til at hæve priserne på deres produkter/ydelser), samt attraktive investeringsmuligheder på kort sigt ikke kunne følge med.

Når åbningsfesten er overstået, og markedet genfinder den naturlige balance, forventer vi, at den fundamentale og langsigtede indtjeningsudvikling i selskaberne igen vil blive ankeret for kursudviklingen på aktiemarkedet.

Udviklingen i Kina har afgørende betydning for retningen på råvaremarkederne og afledte cykliske områder af aktiemarkedet. Og da Kina er i gang med kreditstramninger, er vi begyndt at se en

afsmittende og afdæmpende effekt på råvarepriserne og de afledte cykliske industrier. Vi ser nu også det samme i USA, hvor den private kreditvækst er negativ, og hvor det må forventes, at

finanspolitikken fremadrettet vil være mindre ekstrem lempelig end hvad den har været det sidste år. Når åbningsfesten er overstået, og markedet genfinder den naturlige balance, forventer vi, at den

fundamentale og langsigtede indtjeningsudvikling i selskaberne igen vil blive ankeret for kursudviklingen på aktiemarkedet.

Store strukturelt voksende selskaber trodser tyngdeloven

Samtidig med at markedet har været fokuseret på de cykliske selskaber, er det bemærkelsesværdigt, at mange af de strukturelt voksende selskaber, særligt inden for internetsektoren, p.t. accelererer deres vækstrater på trods af deres allerede store størrelse. Eksempelvis præsterede Alphabet (Google) i det seneste kvartal en omsætningsvækst på 34 pct., mens Amazon.com løftede omsætningen 44 pct. Nok så vigtigt er denne udvikling ikke sket oven på et nedgangsår i 2020, men blot endnu et år i en kontinuerlig vækstperiode. Vi ser hermed et billede, hvor store vækstselskaber nærmest trodser tyngdeloven, fortsætter med at tage markedsandele og øger væksttempoet som følge af digitaliseringstrenden. Dette understreger værdien af at finde de sande Compounding- selskaber, hvor risikoen inden for de førende teknologiselskaber i dag primært synes at relatere sig til regulatoriske indgreb.

Fortsat positive markedsudsigter

Det kan være en ydmygende disciplin at udtale sig om de kortsigtede aktiemarkedsudsigter, men vi ser fortsat en positiv underliggende markedsudvikling trods mulige risikofaktorer. Den største aktuelle risiko er en fortsat stigende inflationsudvikling, som tvinger centralbankerne til at stramme pengepolitikken mere end kapitalmarkederne kan bære. De store stigninger på aktie- og boligmarkederne – drevet af bl.a. lave renter – skaber sårbarhed over for større rentestigninger.

Men vi tror ikke, at dette er det mest sandsynlige scenarie. Der er som nævnt gode argumenter for, at den stigende inflation er kortvarig. Men skulle vi eventuelt få højere inflation, vil dette ikke automatisk lede til højere renter i et fortsat centralbankstyret rentemiljø. Økonomiernes følsomhed over for udsving i formueværdier, staternes høje gældsætning og store behov for bæredygtige investeringer er tungtvejende argumenter for fortsat negative realrenter, så langt vi kan se ud i fremtiden. Perioder med negative realrenter er ualmindelig og ikke godt for balanceret langsigtet vækst i vores samfund, men positivt for værdsættelsen af reale aktiver som aktier og boliger og kan forklare, hvorfor aktiemarkedet i de første 6 måneder af 2021 har oplevet en indstrømning af kapital, der annualiseret er større end de samlede indstrømninger over de forudgående 20 år i perioden 2000-2020 ifølge en nylig analyse fra Bank of America. Så længe realrenter forbliver negative, vil aktiemarkederne have denne underliggende støtte fra stor kapitalindstrømning, og dette sandsynligvis på bekostning af obligationsmarkederne, hvor investorerne på lang sigt vil opleve udhuling af realværdien.

Som kompas til at forstå markedsudviklingen har vi tre pejlemærker, hvor to ud af tre i øjeblikket er positive. Første indikator er den amerikanske økonomi, som fortsat er ankeret for den globale økonomi og kapitalmarkederne. Prognosen for den amerikanske økonomi oven på genåbningen er en vækst på lidt over 6 pct. i 2021. Dette er drevet af forbrugerne, som oplever stigende beskæftigelse og er godt konsolideret bl.a. pga. de store stigninger på aktie og boligmarkederne. I USA er huspriserne eksempelvis steget hele 24 pct. det seneste år. Et andet vigtigt pejlemærke er rentekurven, hvor en negativ rentekurve (situationen, når den korte rente er højere end den lave rente) signalerer frygt og sandsynlighed for en kommende recession. Vi har i dag en positiv rentekurve. Det er usædvanligt at se store korrektioner på aktiemarkedet, når rentekurven er positiv. Den sidste faktor er centralbankernes adfærd. De seneste 12 måneder har Den Europæiske Centralbank (ECB) og Fed opkøbt obligationer for ca. 8 billioner amerikanske dollar. Dette er et gigantisk beløb, der er foretaget for at holde renter nede i en periode med store budgetunderskud og dermed kolossale nyemissioner af statsobligationer, som altså primært er blevet købt af centralbankerne. Det er ikke forkert at sige, at centralbankerne har finansieret staterne. Opkøbstempoet er stadig højt, om end det er faldende. I lyset af den stigende inflation er debatten om en hurtigere stramning af pengepolitikken begyndt. En stramning af pengepolitikken har historisk været problematisk for aktiemarkederne, og selv om opkøbene vil fortsætte en rum tid endnu, er det værd at holde øje med centralbankernes opkøbsprogrammer, for de styrer i stort omfang tilgangen af likviditet til de finansielle markeder, og dermed den kortsigtede retning på finansmarkederne. Skæbnens ironi ville være, om centralbankerne ophørte med deres opkøb og signalerede rentestigninger, netop som inflationspresset havde toppet. Dette er dagens største risiko.

Der er således fortsat mere medvind end modvind på aktiemarkederne, strukturelt fra de negative realrenter og cyklisk fra de tre pejlemærker nævnt ovenfor. I takt med at økonomierne genfinder deres naturlige udbuds- og efterspørgselsbalance, og pendulet svinger tilbage, tror vi, at inflationsfrygten vil aftage, lavvækstmiljøet vil tage over, nominelle såvel som realrenter vil forblive ekstremt lave og vækstaktier, der langsigtet kan vokse sig større end den nominelle vækst i samfundet, vil være det mest efterspurgte investeringsobjekt.

Del: