Siden medicinalgiganten Pfizer overraskede markedet med sin opløftende melding om selskabets vaccinekandidat, har de sønderskudte value-aktier fået et markant comeback.

Men det giver umiddelbart ikke anledning til ændringer i porteføljen hos kapitalforvalteren Falcon Invest. Her er udgangspunktet momentum-investering, der gælder om at købe og beholde vinder-aktierne, og omvendt at sælge eller undgå aktierne, der falder.

»Som udgangspunkt har vi ikke ændret noget. Den bevægelse, som vi har set de sidste par uger, er kun et lille blip i det store billede,« udtaler porteføljeforvalter René Engell.

Sagt på en anden måde så har de massive kursbevægelser i de coronaramte aktier ikke varet længe nok til, at porteføljeforvalteren ser grund til at købe op i value-aktier. Det skyldes, at momentum-strategien handler om at fokusere på de aktier, der har performet bedst. Det sker ud fra en forventning om, at de vil fortsætte med at stige mere end det generelle marked.

Læs også: Dumpet af pensionskasser, smidt ud af C25, kollapset af corona - nu stryger aktien i himlen

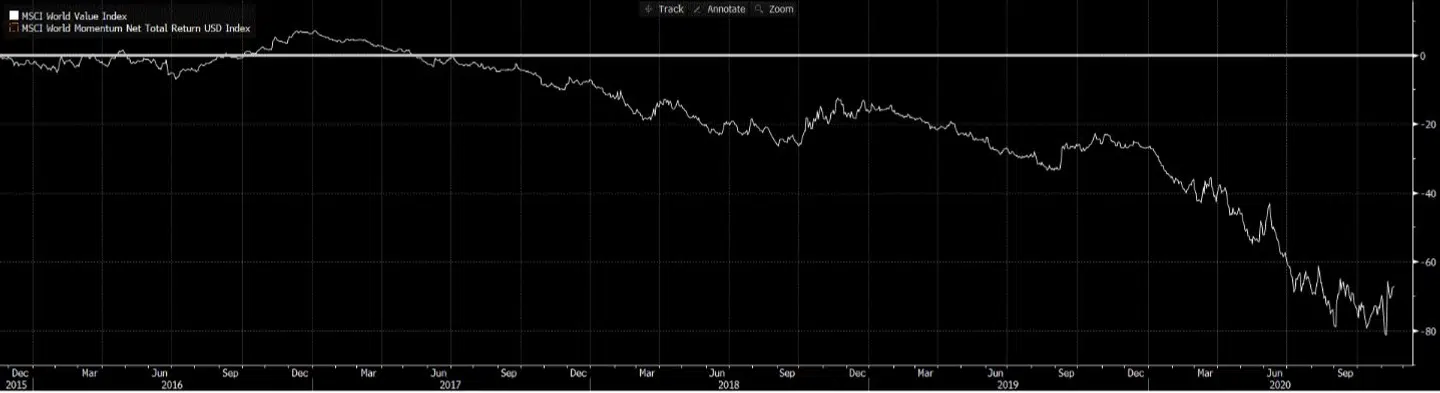

»De aktier, som har flyttet sig meget på kort sigt, har ikke flyttet sig særlig meget i det store billede,« påpeger René. Han henviser til udviklingen imellem MSCI Momentum-indekset og MSCI-Value-indekset, der tegner et tydeligt billede af, at de sidste ugers stigninger til value-aktier kun er en lille bevægelse opad efter flere år, hvor MSCI Value-indekset er faldet over for MSCI Momentum-indekset. Det kan du se på billedet nedenfor:

René Engell påpeger, at man hos Falcon Invest løbende justerer porteføljen i faste intervaller på halvanden måned for ikke at forsøge at time markedet.

»Den value-bevægelse, vi har set nu, har stået på i 14 dage, og hvis du reagerer på noget, som kun har stået på i 14 dage, risikerer du at gøre noget, som er uhensigtsmæssigt på langt sigt,« udtaler han og fortsætter:

»Hvis det varer ved, vil vi helt naturligt begynde at købe value-aktier, fordi de får momentum. Men som udgangspunkt har vi ikke gjort noget, fordi vi reallokerer med faste intervaller for ikke at reagere på alle bevægelser.«

»Hvis man tror, at noget er signifikant hver gang, at der sker noget, kommer man til at omsætte hele porteføljen hele tiden. Hvis man ser på, hvordan value har performet i år, så har de ikke gjort det særlig godt. Det er jo kun på det seneste, at de har gjort det godt.«

Intervallerne kunne måske godt optræde med kortere mellemrum, men det ville blot føre til en endnu højere omsætningshastighed imellem vinder-aktierne og taber-aktierne, hvilket ville gå ud over afkast, forklarer han.

Læs også: Kendt tech-investor om himmelstormer: Bed mærke i 3 ting

Value-bevægelsen er indtil videre kun et lille udslag. Men det vigtigste er at have begge dele - både value og momentum - i porteføljen, understreger han.

»Man har længe har set, at momentum-aktier har gjort det bedre end value-aktier, men der kan sagtens komme en lang periode, hvor value-aktier gør det bedre end momentum-aktier. Vi ved bare ikke, hvornår perioden starter og hvornår den slutter,« forklarer han.

Han påpeger, at alle aktier har brug for momentum for at klare sig bedre - inklusiv value-aktier.

»For at en aktie kan gå fra at være undervurderet til, at den når fair value, skal den have momentum,« udtaler han og fortsætter:

»En value-investor kan købe noget, der er nok så billigt, men hvis det ikke stiger, så er det jo ligemeget. En value-investor køber på baggrund af en overreaktion, men idéen er jo, at markedet kommer til fornuft, hvorefter value-aktien begynder at stige og dermed får momentum.«

Læs også: Warren Buffet med store ændringer - her er de nye aktier

Læs også: Lars Tvede om markant ændring: De vil storme ud af vækstaktierne

Del: