Usikkerheden om den økonomiske udvikling er enorm, og det påvirker selvfølgelig også indtjeningsforventningerne. Nogle investorer har på den baggrund valgt helt at se bort fra estimater som mål for, om aktierne er dyre eller billige. Men der er stadig vigtig information at hente i estimaterne på de enkelte selskaber.

KIM KYUNG-HOON

Af Tine VistThomas Thygesen og Elizabeth Mathiesen, Analytikere, SEB

Siden slutningen af februar har indtjeningsforventningerne på aktiemarkedet været under pres. Usikkerheden omkring den økonomiske udvikling er enorm, og det påvirker selvfølgelig også estimaterne. Nogle investorer har på den baggrund valgt helt at se bort fra estimater som mål for, om aktierne er dyre eller billige.

Estimater for hele markedet afhænger af, hvor dyb krisen bliver, og det ved analytikerne ikke mere om, end du selv gør. Men der er en klar sammenhæng mellem estimatændringer og aktiekurser for de enkelte nordiske virksomheder under COVID-19-pandemien. Hvis du skal vælge, hvilke aktier du gerne vil have, så er der stadig information i fundamental analyse.

I denne analyse har vi brugt estimater fra vores kolleger i SEB’s aktieanalyse, som generelt har været hurtige til at tilpasse forventningerne til de nye makroudsigter. De samlede nordiske indtjeningsestimater for 2020 og 2021 er blevet reduceret med henholdsvis 29 pct. og 18 pct. siden 21. februar, så der nu forventes et kraftigt fald på 23 pct. i 2020 og en stigning i 2021 på 32 pct. Det er primært udtryk for en overordnet økonomisk bekymring, men ingen ved præcis, hvor dyb krisen bliver.

Estimater for hele markedet vil derfor primært reflektere, hvad analytikerne tror om et makroøkonomisk chok, og det ved de ikke mere om, end du selv gør

I de seneste uger er kurserne steget, selv om estimaterne er faldet, og det skyldes nok, at investorerne håber på, at det ikke går så slemt endda. Det er derfor næppe afgørende for markedet, om analytikerne tror på et samlet fald på 20 pct. eller 30 pct. Men har estimatændringerne så haft betydning for de enkelte virksomheder?

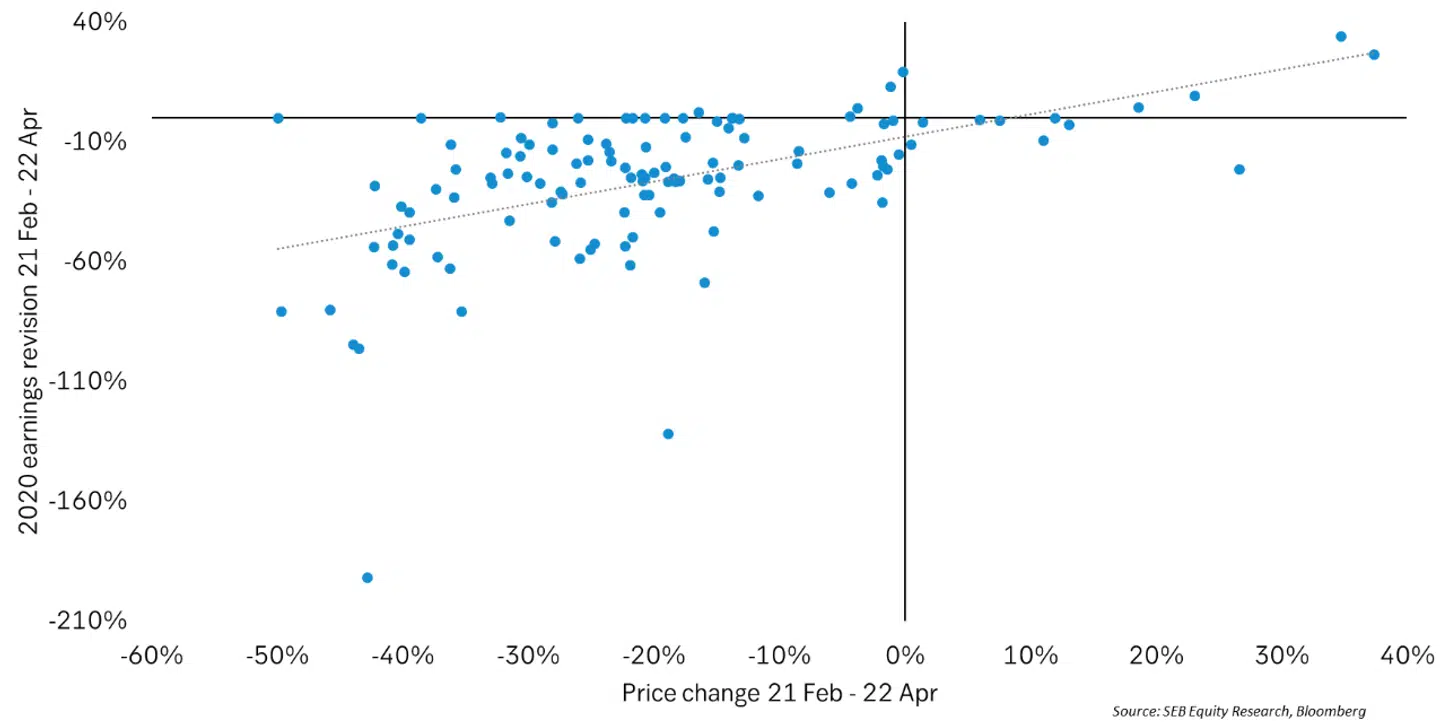

Det har vi forsøgt at afklare ved at se på sammenhængen mellem prisændringer og estimatændringer, siden COVID-19-udbruddet begyndte i februar. Korrelation er ikke det samme som kausalitet, men i vores nordiske univers viser en simpel regression, at der er en overordnet sammenhæng, når man ser på estimat-ændringer for 2020 og 2021. Interessant er det også, at sammenhængen er næsten lige så stærk, når vi ser på 2021; det tyder på, at investorerne også fokuserer på, hvad der sker efter det umiddelbare chok.

2020-indtjeningsrevisioner og prisændringer for top 30 nordiske selskaber

Er der så forskel på investorernes reaktion landene imellem? I Sverige er der en relativt tæt sammenhæng mellem aktiekurser og estimatændringer i begge år. Banker og industri er faldet mest og har også haft de største nedjusteringer, og inden for industrisektoren faldt virksomheder med store nedjusteringer også mere end virksomheder i samme gruppe med mindre nedjusteringer.

Mønsteret i Finland ligner meget det svenske med en cyklisk dimension til både pris- og estimeringsændringer.

I Norge er sammenhængen mindre tydelig, især når vi ser på estimaterne for 2020, og det skyldes nok, at sammenbruddet i oliepriser og oliesektoraktivitet, som betyder særligt meget i Norge, kan ses som en midlertidig afvigelse.

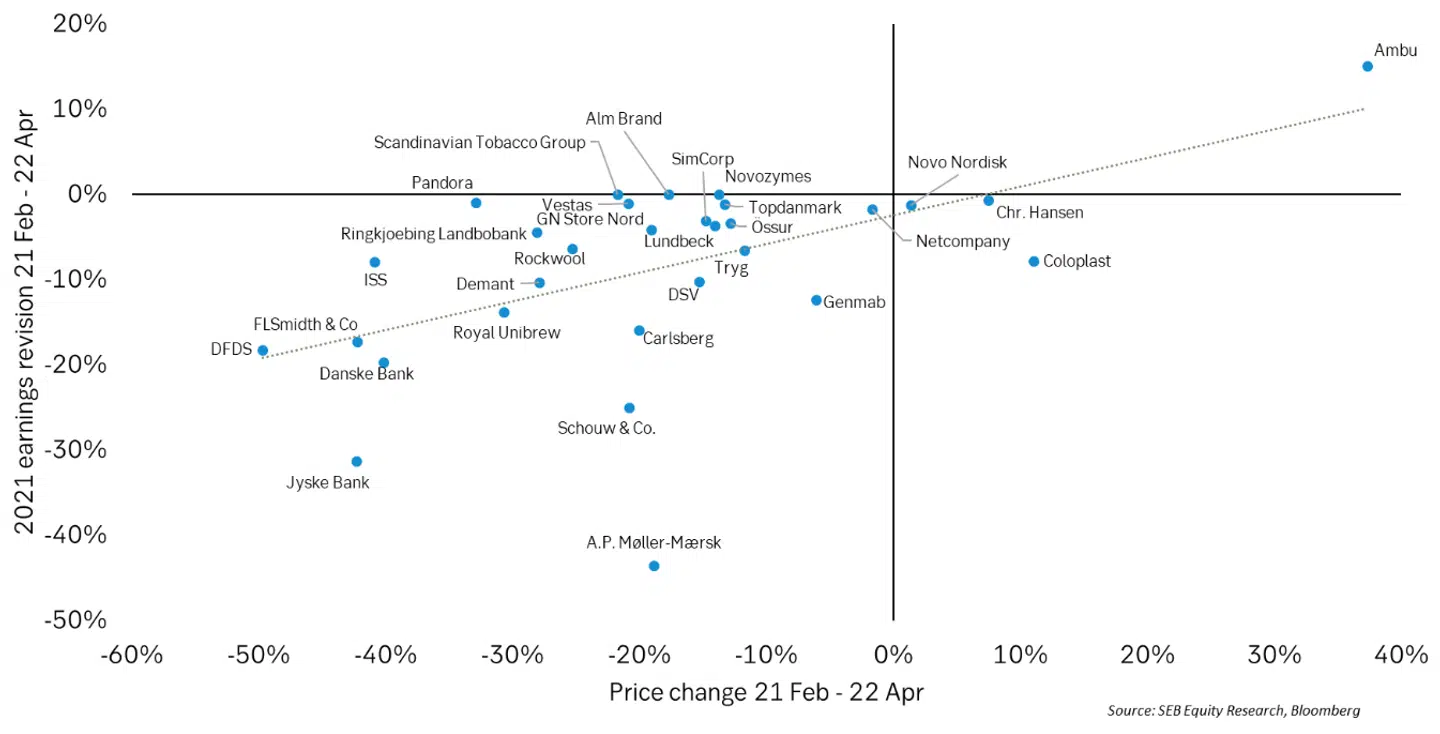

I Danmark er sammenhængen mere tydelig, og det danske markeds defensive karakter afspejles i de store medicinalfirmaer, der hverken har vist store prisfald eller estimatændringer, mens banker og shipping er at finde i den anden ende.

2021-indtjeningsrevisioner og prisændringer for top 30 danske selskaber

Som nævnt har SEB’s analytikere været hurtige med at tilpasse forventningerne til det, der nu ligner en global recession. Faktisk er de samlede estimater faldet hurtigere end aktiekurserne, og den nordiske P/E er således steget under krisen.

Det kan være en indikation af, at investorerne er for optimistiske, da P/E normalt falder i en recession, men der er ingen, der rigtig ved, hvilken type økonomisk krise vi vil få.

Estimater for hele markedet vil derfor primært reflektere, hvad analytikerne tror om et makroøkonomisk chok, og det ved de ikke mere om, end du selv gør. Men hvis du ikke skal vurdere, om du vil have aktier, men derimod hvilke aktier du vil have, så er der stadig vigtig information at hente i estimaterne på de enkelte selskaber i forhold til resten af markedet.