Morten Springborg: Her går prisbevidste investorer glip af gode aktier

Uanset om man fokuserer på value- eller vækstaktier, handler investering om at købe et aktiv for en lavere pris, end hvad det er værd.

Men hvordan skal man værdiansætte aktier? Fristelsen til at springe over, hvor gærdet er lavest og anvende enkle modeller er betydelig. Fokus på eksakt værdiansættelse har intet med langsigtet investeringssucces at gøre.

Investeringsanalyse med brug af kortsigtede værdiansættelsesmodeller bliver uundgåeligt til spekulation, da det tager tid, før fundamentale forhold krystalliseres. De fleste investorer har en kort investeringshorisont, i bedste fald fra 12 til 18 måneder.

Investering med så kort en horisont er vanskeligt, og derfor lykkes kun få med at skabe stærke investeringsresultater over tid.Sandsynligheden for at lykkes med aktieinvestering er langt højere, hvis man fokuserer dér, hvor de færreste kigger. Dette gøres med en længere fundamental investeringshorisont.

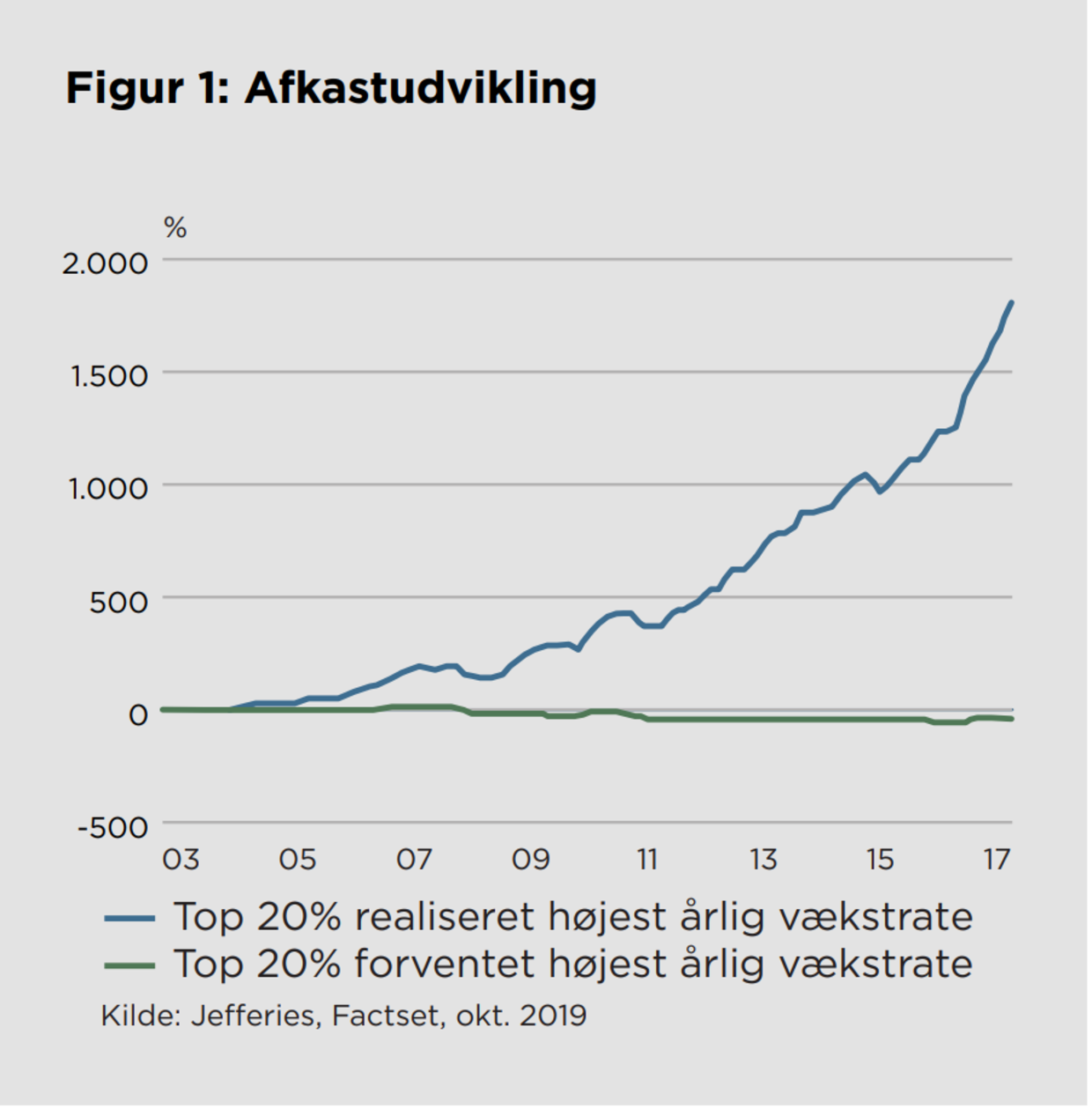

En interessant analyse fra Jefferies i 2019 viser, at hvis investorerne havde haft det perfekte fremsyn og købt selskaber, som rent faktisk leverede den højeste gennemsnitlige årlige vækst i indtjeningen over de følgende to år (øvre kvintil), ville de have klaret sig væsentligt bedre end markedet.

Den akkumulerede outperformance over 15 år i en sådan 'perfekt' portefølje ville være 1800 pct. Så der er ingen tvivl om, at det betaler sig at investere i ægte vækstselskaber!

Men den største udfordring er investorernes 'begrænsede' evne til at forudsige indtjeningsvæksten korrekt.

Således viser en lignende analyse, at en portefølje baseret alene på den forventede vækst i indtjeningen (og ikke realiserede) over de følgende to år har haft en væsentligt dårligere relativ udvikling.

En portefølje med de selskaber, som havde de højeste indtjeningsforventninger, gjorde det næsten 50 pct. dårligere end markedet målt over 15 år, se figur 1 nedenfor.

Dette skyldes, at selskaberne med den højeste vækst i gennemsnit ikke har været i stand til at leve op til forventningerne og efterfølgende leveret de største indtjeningsskuffelser.

Tilbage i 1961 konkluderede de to økonomer Merton Miller og nobelprismodtageren Franco Modigliani, at fremtidig værdiskabelse afhænger af, om et selskab er i stand til at finde projekter, der genererer et positivt spænd mellem afkastet på investeret kapital (ROIC) og de gennemsnitsvægtede kapitalomkostninger (WACC).

Det forekommer åbenlyst, men sommetider bliver markedet grebet af fænomenet 'vækst-for-enhver-pris', som f.eks. under it-boblen og den nylige unicorn-boble.

Bagefter oplever vi massive fald i aktivværdier, da værdiansættelserne af selskaber som f.eks. WeWork og Uber kollapsede, blot for at nævne et par nylige eksempler. Når alt kommer til alt, skal alle selskaber generere et positivt afkastspænd, uanset hvor interessant væksthistorien måtte være. Vækst skaber kun værdi, når spændet er positivt. Det har ingen værdi, når spændet er nul, og endnu værre tabes værdi, når spændet er negativt.

Alt for mange selskabsledere og investorer fokuserer på vækst uden at anerkende behovet for et positivt spænd, der kan bidrage til at skabe værdi. Ligeledes er holdbarheden af væksten snarere end vækstens omfang afgørende. Det er ikke rigtigt, at selskaber, der vokser hurtigt, per definition genererer højere afkast.

Generelt skal man undgå de meget aggressive vækstaktier og selskaber, som slet ikke har vækst. Det optimale område at udvælge aktier i, er i overvejende grad selskaber med realistiske og vedvarende vækstrater fra 5 pct. til 25 pct.

Det er simpelthen et spørgsmål om, hvor sandsynligheden for et godt risikojusteret afkast er. De mest aggressive selskaber er mest sårbare i forhold til at blive værdiansat for højt.

Indtjeningsvækst trumfer værdiansættelse

Vækstaktier handles naturligvis med en præmie i forhold til markedet målt på P/E, hvilket stiller prisbevidste investorer i et dilemma. Kortsigtede nøgletal som P/E får for meget opmærksomhed, men kan være en fristende genvej for den dovne investor. Brugen af ordene ‘billig’ eller ‘dyr’ er de mest anvendte vildledende ord i investeringsverdenen.

Den klassiske artikel af Jeremy Siegel “The Nifty Fifty Revisited” fra 1998 og erfaring antyder, at nuværende høje PE-værdier ikke bør være et stort problem, hvis grundig analyse understøtter sandsynligheden for holdbar vækst.

Jeg er klart af den overbevisning, at det er vigtigere at beslutte, hvilke selskaber man skal eje, og mindre vigtigt hvad man skal betale for dem.

Alt for prisbevidste investorer mister alt for mange gode investeringsmuligheder. Værdiansættelse bør indgå som en kritisk del af beslutningsprocessen, ikke som udgangspunktet, men derimod først når alle andre aspekter vedrørende selskabet er analyseret. Ens sikkerhedsmargin skal mere være den tiltro, man har til, at et selskab kan fastholde eller øge sin konkurrenceevne, end et givent estimat for en rabat i forhold til indre værdi. Det er nemmere at vurdere en forretningsmodels styrke og varighed korrekt, end at estimere en akties indre værdi.

Værdiansættelsens rolle gennem mere end 30 år

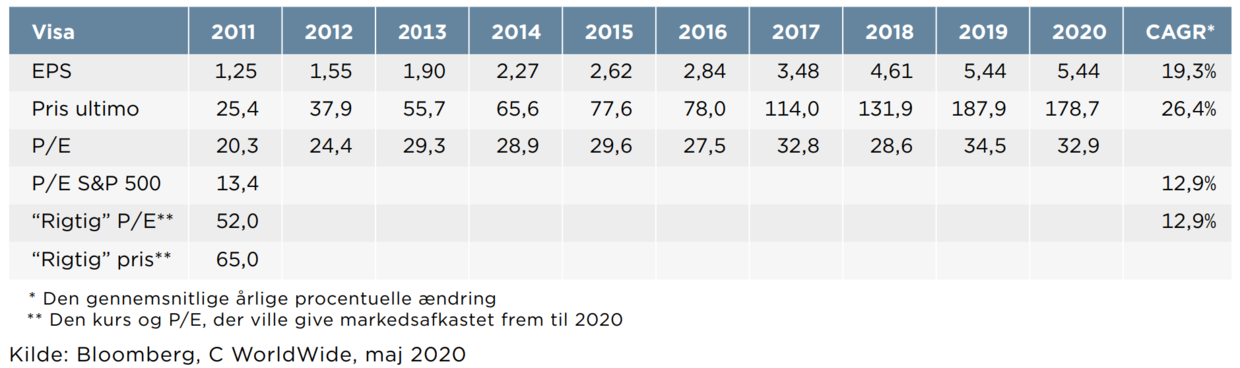

Det er muligt at investere i attraktive selskaber til en god pris, ganske enkelt fordi den typiske investor tænker for kortsigtet eller ikke analyserer holdbarheden af væksten. Der er alt for stort fokus på det statiske billede og den kortsigtede udvikling og en fast tro på, at markedskræfter og konkurrenter vil trække høje vækstrater mod et gennemsnitsniveau ('reversion to the mean'). Visa er her et godt eksempel, jf. tabellen nedenfor.

I slutningen af 2011 skulle man betale 20 gange indtjeningen i 2011 (P/E). I de efterfølgende år øgede Visa indtjeningen 20 pct. om året, og P/E er nu steget til 33 gange indtjeningen - en markant ændring af prisfastsættelsen. Investeringen har givet et årligt gennemsnitsafkast på 26 pct. i perioden. I samme periode var det årlige afkast for S&P 500-indekset 13 pct.

Et selskab som Visa, der klarer sig langt bedre end markedet, var retrospektivt alt for billigt på købstidspunktet, men hvad ville en investor have betalt, hvis vedkommende havde været i stand til at forudsige de følgende års indtjeningsvækst? Hvad er den rigtige P/E for attraktive vækstselskaber? Figuren viser, at Visa, et selskab med holdbar indtjeningsvækst, var langt mere værd end det, man betalte i 2011.

En investor med perfekt fremsyn ville (lidt forsimplet) have betalt op til en pris, der kunne udligne forskellen mellem det fremtidige samlede afkast på aktien og afkastet i det underliggende marked, i dette tilfælde S&P 500-indekset. Denne pris ville have været 65 dollar (i forhold til en markedspris på 25 dollar), svarende til en P/E på 52 gange indtjeningen i 2011. Til den pris ville det fremtidige samlede afkast for Visa have svaret til S&P 500-afkastet i de efterfølgende otte år.

Indsigten af denne teoretiske øvelse er, at man kan tillade sig at betale en meget høj pris for vækstselskaber, der rent faktisk kan levere indtjeningsvækst år efter år, og at de ofte er mange gange mere værd end det, man betalte for dem, og det, der betragtes som 'rimeligt' af konsensus. Dette skyldes ikke kun, at man får effekten af væksten i indtjeningen over mange år, men også at denne type selskaber ofte oplever en stigende værdiansættelse (P/E).

Vækstaktier med tematisk medvind skuffer mindst

Tid er en undervurderet faktor på de finansielle markeder, og konsistent vækst i indtjeningen år efter år er typisk forankret i medvind fra strukturelle forandringer. Varighed har en positiv indvirkning på nettonutidsværdien af de fremtidige cash flows – så jo længere en tematisk medvind varer, jo bedre. Således kan tematisk medvind retfærdiggøre høje kortsigtede værdiansættelser og reducere risikoen for indtjeningsskuffelser. Som omtalt tidligere har vækst dog kun værdi, hvis selskabet har en værdiskabende konkurrencemæssig fordel.

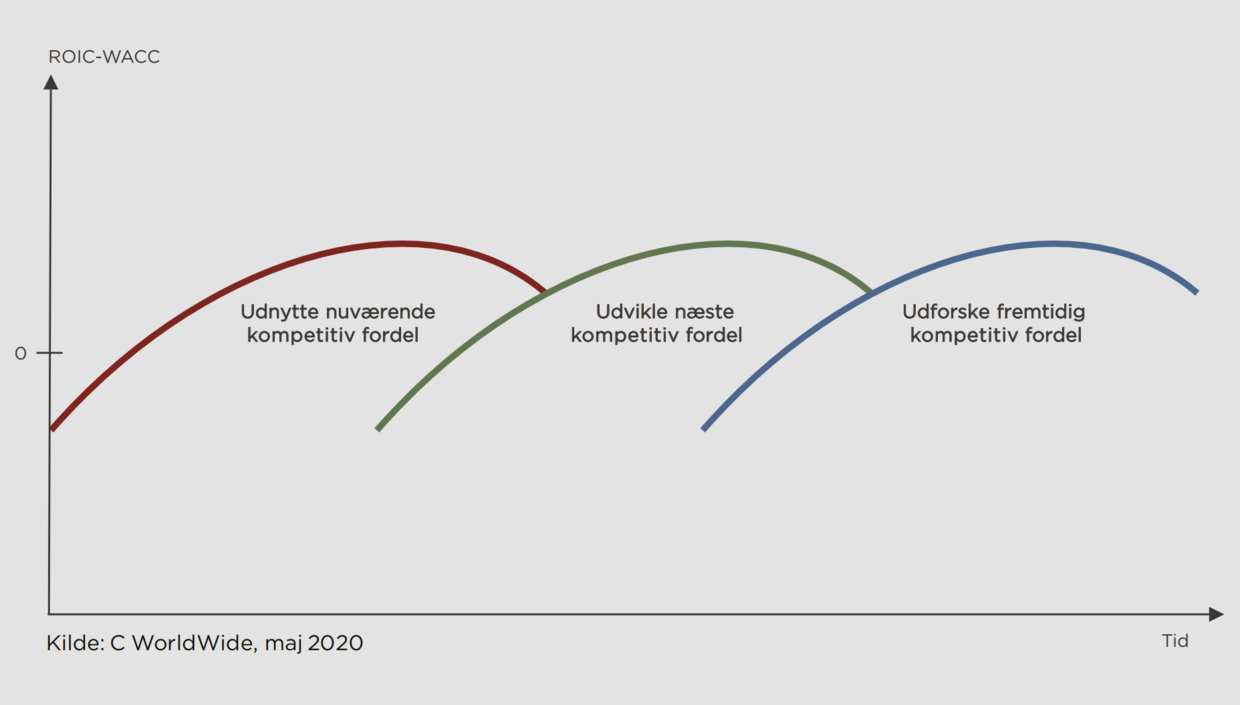

Selskaber, der kan fastholde og udbygge deres konkurrencemæssige position og eventuelt opbygge nye forretningsområder på grund af finansiel styrke og optionalitet i deres forretningsmodeller, kontrollerer i bund og grund deres egen fremtid. Disse er potentielle compoundere – selskaber, der kan levere holdbar og langsigtet vækst.

Udbygningen af et selskabs konkurrencemæssige fordel kan eksemplificeres som i grafen ovenfor. Det er vores erfaring, at aktiemarkedet har en tendens til at undervurdere holdbarheden af konkurrencefordele for selskaber med tematisk medvind i mindre dynamiske sektorer og derfor også undervurderer det langsigtede indtjeningspotentiale.

Et godt eksempel på en compounder i en mindre dynamisk sektor, der kontinuerligt har været i stand til at skabe nye konkurrencemæssige fordele, er Nestlé. Nestlé er verdens største fødevare- og drikkevarevirksomhed, der har eksisteret siden 1866 – grundlagt fem år efter, at Italien blev forenet – og har kun haft et enkelt år med tab i sin mere end150-årige historik. Nestlés operationelle præstationer ser muligvis ikke imponerende ud ved første øjekast, men selve indtjeningsvæksten behøver ikke være høj for, at en aktie over tid kan være attraktiv. Efterspørgslen efter selskabets produkter har været konsistent understøttet af en løbende innovation og produktudvikling, som har bidraget til en moderat, men nok så vigtigt, stabil salgsvækst og støt voksende cash-flow.

Albert Einstein skal have sagt, at compounding (rentes rente-princippet) er den stærkeste kraft i universet. Det er den langsigtede indtjeningsudvikling, som bestemmer det langsigtede investeringsafkast, og hemmeligheden bag succesfulde investeringer er at finde compounder-selskaberne – drevet af den stærkeste kraft i investeringsverden.

Konstant søgning efter compoundere er en bedre investering af den knappe faktor tid, end at udtømme ens intellektuelle ressourcer på handel ind og ud af aktier og segmenter i markedet i et ønske om en kortsigtet belønning. Compounding har været vores tilgang hos C WorldWide gennem tre årtier, og det vil det fortsat være fremover.

Læs også: 13 arbejd hjemmefra-aktier, der kan vinde på trend

Læs også: Bodil Gantzel: Alex Kearns skæbne rejser et vigtigt spørgsmål

Læs også: André Thormann: To spørgsmål, der måske kan redde dine penge